Cómo librarse del suelo hipotecario

Cada vez son menos las hipotecas que siguen teniendo cláusula suelo. En la mayoría de los casos, las entidades financieras retiran las cláusulas suelo por decisión judicial. El último caso en el que los tribunales han dado la razón a los clientes tuvo lugar la pasada semana, cuando el Tribunal Supremo anuló las cláusulas suelo de Banco Popular. La entidad presidida por Ángel Ron pasa así a engrosar la lista de entidades a las que el Supremo ha anulado sus cláusulas suelo, como ocurrió por primera vez en el histórico fallo de 2013 contra BBVA, Cajamar y Novagalicia (hoy Abanca), que llevó a las tres entidades a retirar en bloque estas condiciones de toda su cartera hipotecaria ante su falta de transparencia.

Muchos clientes esperan que salga la sentencia de la macrocausa abierta contra las cláusulas suelo del conjunto del sector financiero que, por otra parte, promete ser recurrida por las entidades.

Los clientes que no quieran esperar a que su entidad quite la cláusula suelo tienen la opción de buscar una hipoteca y cambiarse de banco. Realmente, es difícil saber cuántas hipotecas con cláusula suelo quedan ya, pues no hay un registro.

Hace varios años, el Banco de España realizó un estudio que envió a un Senado en el que informaba que más del 30% de las hipotecas constituidas hasta septiembre de 2009 tenía acotaciones a la baja o al alza, es decir, cláusula suelo o techo. De estas, el 72% son las que incorporan, simultáneamente, límites a la subida y la bajada del tipo. Por contra, las que solo limitan la bajada están en el 15%, y el resto (13%) lo hacen solo para el alza. Según el informe del Banco de España, el tipo medio de suelo se situaba en el 3,21% en 2009, fecha de este informe.

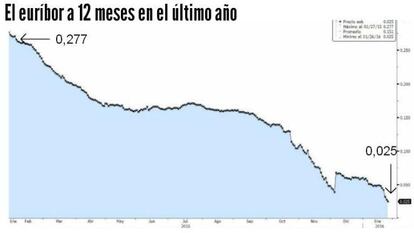

En el caso práctico de que la hipoteca tenga un suelo medio del 3,21%, con el euríbor al 0,059% del mes de diciembre, en el caso de que el cliente tenga una hipoteca con las condiciones de euríbor más 1% con bonificaciones, al tener suelo, no se beneficia de ninguna de las bonificaciones y en lugar de aplicarle el 1,059%, como máximo, le aplicarán el suelo. No tiene beneficio alguno la bonificación, ya que su sentido desaparece por la cláusula suelo. Esta información se debe explicar adecuadamente al hipotecado. Teniendo en cuenta que el euríbor está cercano al 0 y que los diferenciales que ofrecen las entidades actualmente están más cerca del 1% que del 2%, el cambio de hipoteca es más que planteable aunque los clientes tienen que hacer números antes de cambiarse. Este tipo de producto se llama hipoteca de subrogación.

- Gastos

1. Además del tipo de interés que se va aplicar en el futuro préstamo, los gastos en los que tendrá que incurrir el cliente es otro de los aspectos más importantes a los que enfrentarse antes de cambiarse de hipoteca. Los gastos de tasación suelen suponer entre 200 y 400 euros, los de gestora, alrededor de 300. Los gastos de registro rondan los 100 euros. Los de notaría son de 600 euros.

- Letra pequeña

2. La subrogación de la hipoteca supone acatar algunas condiciones. Desde HelpMyCash recuerdan que el banco suele exigir que se hayan pagado entre dos y tres años de la hipoteca, en algunos casos llega incluso a cinco años. Además, normalmente es necesario estar al corriente de todos los pagos. Las subrogaciones suelen exigir mantener el plazo que se había contratado y el capital. Si solo te lo planteas para cambiar titulares o ampliar capital, lo mejor es una novación hipotecaria con tu banco, o sea que firmes un nuevo contrato, lo cual lleva algunos gastos, normalmente menores que los de la subrogación. Antes de cambiarse de hipoteca es importante que el cliente tenga en cuenta si tiene comisión de cancelación total o parcial. Esta comisión, de existir, suele rondar el 0,5%.

- Ofertas

3. En los últimos años, la guerra hipotecaria se ha centrado en bajar el diferencial aplicado en estos préstamos de tal manera que en los préstamos a tipo variable algunas entidades han llegado a bajar estos diferenciales al 1%. Este es el caso de Kutxabank, Liberbank e ING. En este último, el diferencial aplicado es del 0,99%. En el caso de ING, la Hipoteca Naranja, no hay comisiones ni de estudio, ni de apertura, ni de amortización parcial, ni de cancelación total ni subrogación. Además, la entidad no exige ni la domiciliación de recibos ni de nómina aunque si que son necesarios contratar los seguros de vida y hogar.

Dentro de la banca online también destaca la oferta de Uno-e, el diferencial puede llegar a ser del 1,10% si se contratan una serie de productos: seguro de vida y hogar contratados con BBVASeguros y la domiciliación de una nómina en una cuenta básica de Uno-e. Si solo se domicilia la nómina, el diferencial será de 1,30%.

Bankia cuenta con una hipoteca para estos casos. Se denomina Hipoteca Subrogación de otras entidades bonificada. El plazo de este préstamo es de 40 años. El tipo de interés es fijo el primer año, en el 1,8%, mientras que para el resto se aplicaría el euríbor más 1,50%. La entidad recuerda que al tratarse de una hipoteca bonificada, el diferencial que se aplicará se reduce en función de la vinculación del cliente medida en domiciliación de ingresos, aportaciones a planes de pensiones o contratación de seguros. La hipoteca cuenta con una comisión de apertura desde el 0,9% y que supondrá un mínimo de 500 euros.

Los expertos recuerdan que, en muchos casos, el poder conseguir diferenciales bajos va unido a una alta vinculación del banco. En este sentido, la hipoteca de Liberbank tiene uno de los diferenciales más bajos del mercado, pero es aconsejable echar números si compensa a cambio de la vinculación y que pasa por la domiciliación por parte de los prestatarios de nóminas por un importe superior a 2.000 euros mensuales, un Seguro Multirriesgo Hogar, al menos una tarjeta de crédito por parte de todos los titulares del préstamo y la realización de compras con las mismas por un importe superior a 1.500 euros por año, un seguro de vida vinculado al préstamo y un Plan de Pensiones con una aportación anual mínima de 600 euros.

Newsletters

Sobre la firma