Conozca cuánto subirá su sueldo neto a partir de julio

Un sueldo de 15.000 euros ganará cinco euros más al mes; otro de 40.000 euros, cobrará 31 euros más Las empresas alertan de que el plazo para calcular las nuevas retenciones es muy justo

Para alegría de los asalariados y desazón de los departamentos de recursos humanos de las empresas, el presidente del Gobierno, Mariano Rajoy, anunció el pasado jueves que la rebaja del IRPF prevista para 2016 se adelanta a julio. Esto significa que, en principio, el tipo de retención que se aplica en las nóminas de los trabajadores debería reducirse a partir de este mes.

¿Cuál será el efecto real de esta medida? Rajoy indicó que supondrá un ahorro de 1.500 millones adicionales. Sin embargo, faltan elementos para que cada trabajador sepa a ciencia cierta cómo quedará su sueldo neto a partir de este mes. La única certeza es que, si las empresas tienen tiempo de recalcular las nóminas, la retribución aumentará.

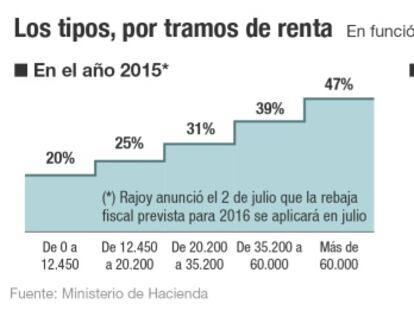

La reforma fiscal que aprobó el Gobierno y que entró en vigor este enero incorporó una rebaja del IRPF para 2015 y para 2016. Así, desde enero, las empresas aplicaban una estructura del IRPF con tipos impositivos que iban del 20% al 47% frente a los vigentes hasta entonces del 24,75% y el 52%. A partir de 2016, estos gravámenes debían bajar todavía más y situarse en el 19% y 45% (ver gráfico). Rajoy señaló que la intención del Ejecutivo era que la estructura del IRPF prevista para el próximo año entrara ya en vigor.

Se trata de una medida que genera dificultades técnicas. Nunca se han aplicado en un mismo ejercicio dos tarifas. Y es probable que no llegue a suceder y que Hacienda idee alguna fórmula para, consiguiendo el mismo ahorro de 1.500 millones, evitar que en la declaración de la renta de 2015 –que se presenta en junio del próximo año– coexistan dos estructuras diferentes.

Los cálculos solo pueden ser orientativos hasta que Hacienda detalle la rebaja tributaria

Si bien falta conocer la letra pequeña, es posible realizar algunas simulaciones orientativas para conocer el efecto que tendrá la propuesta del Gobierno. Siguiendo al pie de la letra las palabras de Rajoy, las retenciones de julio se deberían calcular aplicando los tipos y tarifas previstos para 2016. Ello significa que un contribuyente soltero que gana 15.000 euros verá su sueldo incrementado en 4,9 euros a partir de julio. O, dicho de otra forma, pasará de cobrar 1.070 euros al mes a 1.075 euros (en 12 pagas).

A medida que aumenta el salario, el efecto en términos absolutos y relativos de adelantar a julio la rebaja fiscal de 2016 se incrementa. Así, un trabajador sin descendientes que gana 40.000 euros brutos verá su sueldo neto aumentar en 33 euros al mes. Su tipo de retención se reducirá en un punto, del 20,41% al 19,42%. En el caso de contribuyentes con hijos, el adelanto de la rebaja fiscal tiene menor impacto por cómo operan los mínimos personales y familiares en la estructura del impuesto. En cualquier caso, un contribuyente con descendientes siempre paga menos IRPF que uno sin hijos y con igual salario.

¿Y un alto directivo que tenga un sueldo de un millón de euros? En este caso, el tipo de retención pasará del 45,73% al 43,77%, lo que supone un ahorro de 1.632 euros que, entre julio y diciembre, suma casi 10.000 euros.

La oposición denuncia que la reforma fiscal del Gobierno beneficia especialmente a las rentas altas. Indican que, mientras el tipo mínimo se reduce del 24,75% al 19%, el gravamen máximo baja más y pasa del 52% al 45%. Sin embargo, Hacienda recuerda que nada más constituirse el Gobierno de Mariano Rajoy se aprobó una drástica subida fiscal. Se elevó el tipo mínimo vigente en 2011 del 24% al 24,75% y, el máximo, del 45% al 52%. El departamento de Cristóbal Montoro argumenta que la reducción en los tramos altos del tributo simplemente implica revertir el incremento que aprobó el propio Gobierno.

De hecho, si se compara el IRPF que dejará el Gobierno de Rajoy con el que heredó de José Luis Rodríguez Zapatero, se observa que, a partir de 90.000 euros, los contribuyentes pagarán más que en 2011. Por debajo de ese umbral, la presión fiscal será menor. Aun así, si se tiene en cuenta el conjunto del sistema fiscal, las subidas tributarias superan con creces la rebaja incluida en la reforma fiscal que entró en vigor este año. Solo el incremento del IVA aprobado por el Gobierno en septiembre de 2012 tiene un efecto de 10.000 millones anuales, muy por encima del ahorro previsto por la reducción en el IRPF.

El IRPF que dejará Rajoy será inferior al heredado de Zapatero, salvo para las rentas muy altas

Profesionales tributarios ya han alertado de que algunas empresas, que son las encargadas de calcular y aplicar el tipo de retención que corresponda en función el salario del empleado, probablemente no tendrán tiempo de adaptarse a la medida anunciada por Rajoy. Hay que tener en cuenta que no será hasta el próximo viernes cuando el Gobierno apruebe, a través de un real decreto, intensificar la rebaja fiscal del IRPF. Cuando ello suceda, las empresas deberán adecuar sus programas informáticos en menos de dos semanas. Fuentes empresariales señalaron que no era descartable que algunas compañías opten por no modificar la retención en verano y realizar los ajustes correspondientes después de las vacaciones.

Hay que tener en cuenta que el IRPF es un tributo que se declara anualmente. Las retenciones implican simplemente que el trabajador adelanta mes a mes el pago del impuesto. Si una empresa ha retenido más de lo que corresponde, el contribuyente tendrá derecho a una mayor devolución. En caso contrario, es probable que el resultado de la declaración salga a pagar.

Por otra parte, para calcular las retenciones que sufren los asalariados se omite la legislación de las comunidades, que tienen competencia sobre el 50% de los impuestos. Las leyes autonómicas entran en juego cuando se presenta la declaración anual. En comunidades como Madrid, donde los tipos son inferiores que los del Estado, las posibilidades de que la declaración salga a devolver son mayores que, por ejemplo, en Cataluña o Andalucía, que mantienen tipos superiores al resto.

¿Peligra el objetivo de déficit público?

El conjunto de la Administración Pública registró un déficit público en 2014 de 60.187 millones, el 5,7% del PIB. Este importe debe reducirse hasta el 4,2% este año y el 2,8% el siguiente para cumplir con las exigencias de la Unión Europea. Supone un ajuste de casi 30.000 millones. El Gobierno defiende que el crecimiento económico, superior al previsto, está generando también más recaudación de la esperada. La vicepresidenta Soraya Sáenz de Santamaría aseguró que existe “margen suficiente” para bajar impuestos. Una opinión que no es compartida por el Banco de España y por la Comisión Europea. En sus informes son partidarios de elevar los impuestos especiales y subir el IVAa través de la limitación de los bienes y servicios bonificados.

Más información

Archivado En

- Reforma fiscal

- Cristóbal Montoro

- IVA

- Renta 2014

- Ley Irpf

- Declaración renta

- Política fiscal

- Reformas políticas

- IRPF

- Agencia Tributaria

- Legislación española

- Política económica

- Impuestos

- Hacienda pública

- Agencias Estatales

- Tributos

- Finanzas públicas

- Política

- Administración Estado

- Legislación

- Economía

- Finanzas

- Administración pública

- Justicia