Dia sobrevive a la presión bajista

Las acciones de la cadena de supermercados tiene un 72% de consejos de compra.

Distribuidora Internacional de Alimentación (Dia) intenta recuperarse de la racha bajista en Bolsa que sufrió en un último trimestre de 2016 para olvidar. El precio de las acciones de la cadena de supermercados se situó en los 4,22 euros el 6 diciembre, casi mínimo anual. Desde ese día, los títulos de la compañía han subido un 21%, hasta el entorno actual de los 5,1 euros.

En lo que va de año, la empresa de alimentación presidida por Ana María Llopis ha vivido un rally bursátil que ha elevado su cotización cerca del 10%, animada por la presentación de resultados, bien acogidos por los analistas. El valor tiene un 72% de consejos de compra.

Dia ganó 174 millones de euros en 2016. El ebitda ajustado se elevó un 8,6%, hasta los 625 millones de euros. Las ventas totales del grupo se situaron en 10.550 millones, lo que supuso un 10,2% más que el año anterior en moneda local. “Las ventas comparables consolidadas en 2016 crecieron un 8,7%, cifra récord de la compañía desde su salida a Bolsa en 2011”, señaló Ricardo Curras, consejero delegado del grupo, en la presentación de las cuentas. “Los resultados han sido bastante buenos porque han despejado muchas dudas que tenía sobre la compañía”, explica Gonzalo Sanz, analista de Mirabaud.

Las claves

Precio objetivo. Los analistas que siguen este valor recomiendan de forma mayoritaria la compra (72,7%). El precio objetivo medio se sitúa en 6,1 euros, lo que le da un potencial del 19% respecto a la cotización. Los precios otorgados por las casas de análisis van desde los 4 euros de Exane BNP Paribas (que recomienda vender), hasta los 7 euros de Société Générale.

Dividendo. El consejo de administración tiene previsto proponer a la junta general de accionistas un dividendo de 0,21 euros brutos por título, lo que representa un reparto de 128 millones de euros, el 50% del beneficio neto ajustado.

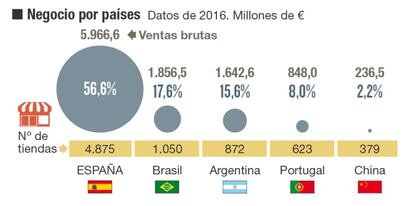

Número de tiendas. La cadena poseía 7.799 tiendas en el mundo a 31 de diciembre de 2016, 81 más que el año anterior. En España contaba con 4.875 establecimientos, con un descenso de 66% respecto a 2015. En segundo lugar se situaba Brasil, con 1.050 tiendas. Seguido de Argentina, con 872 locales y Portugal, con 623. Finalmente, el grupo tiene otros 379 en China.

Una de las principales preocupaciones que tenían los inversores era la deuda de la compañía. Sin embargo, esta se redujo en 254 millones de euros, hasta los 878 millones en 2016, “cumpliéndose así con creces el objetivo fijado de deuda neta en torno a 950 y 1.000 millones”, asegura un informe de Renta 4. Coincide en esta valoración Rafael Bonardell, analista de GVC Gaesco Beka. “Los resultados disiparon las dudas surgidas en 2016, con crecimiento de ebitda ajustado, mejora de márgenes y fuerte reducción de deuda a pesar de unas ventas que se mantuvieron planas por el efecto divisa”.

A pesar de este rally, las acciones todavía cotizan con un 28% de descuento respecto al máximo histórico de 7,17 euro por título que alcanzó el 13 de abril de 2015. De acuerdo con los analistas, la elevada exposición a los bajistas afecta a la volatilidad del valor e impide atraer a nuevos inversores. “Las posiciones cortas no dejan subir a la acción”, señala Sanz. Y es que, a pesar de los resultados, los bajistas han elevado sus posiciones cortas en la cadena de distribución hasta un 15,84% a fecha de 3 de marzo, registrando su nivel más elevado desde que hay registros en la Comisión Nacional del Mercado de Valores (CNMV). De hecho, Dia se mantiene como la compañía del Ibex 35 más presionada por las posiciones cortas.

De cara a 2017, los analistas confían en que el valor de los títulos mejore. “El comportamiento de la acción en los próximos meses tendría que seguir al alza ya que por fundamentales la compañía va por buen camino”, señala Bonardell. Aunque existen ciertas dudas sobre cuándo decidirán los bajistas abandonar sus posiciones. “Si la compañía cumple con las previsiones, los bajistas se irán yendo”, señala Sanz. “Con un 15% del capital en posiciones cortas, cualquier mínimo traspié dará lugar a fuertes caídas”, afirma Bonardell.

A nivel operativo, la compañía tiene previsto cerrar algunas tiendas en España que no son rentables tras sufrir un estancamiento de las ventas. Dia tiene actualmente el 8,1% de cuota de mercado de la distribución alimentaria española, frente al 8,5% de Carrefour y el 22,5% del líder Mercadona, según Kantar Worldpanel. “Durante el primer semestre del año el grupo seguirá racionalizando su red en España con el cierre de determinadas tiendas de El Árbol y Dia Market”, explica el analista Arnaud Joly de Société Générale en un informe.

El mercado español representa el 56,6% de las ventas del grupo, que en 2016 alcanzaron en total los 10.550 millones de euros. Otro 17,6% viene de Brasil, un 15,6% de Argentina, un 8% de Portugal y un 2,2%, de China. “Brasil es un auténtico motor de crecimiento”, señala Joly. “Apuntaría a Brasil como el gran tapado”, añade Sanz.

Además ha puesto en marcha una remodelación de 2.000 tiendas Dia Market, para dar más espacio a los alimentos frescos. También pretende culminar la transformación de la cadena El Árbol, adquirida en 2014, en La Plaza.