Los créditos al consumo en España, los más caros de la zona euro

La rebaja de los tipos de interés ha tenido un efecto inmediato en los productos destinados al ahorro. En apenas unos años, los depósitos han pasado de ofrecer un 5% a entregar un 0,17% según datos del Banco de España a cierre de agosto. De hecho, estos productos son de lejos los que menos pagan de la zona euro, algo que contrasta de manera significativa con los interés exigidos en las operaciones crediticias.

Las medidas puestas en marcha por el BCE han ido encaminadas a abrir el grifo del crédito, pero todavía queda un largo recorrido. Aunque es cierto que los tipos de los productos comercializados por la banca han caído, la diferencia entre las tasas que se aplican a los depósitos y las exigidas a los préstamos se han ampliado. En agosto, el tipo medio ponderado de las operaciones de crédito se situó en el 2,44%.

Si se segrega por clase de préstamos, las diferencias aumentan. El tipo medio ponderado de las hipotecas cerró agosto en el 1,35% frente al 6,01% aplicado a los créditos al consumo.

La divergencia entre los intereses cobrados en las operaciones de financiación son significativas y la agencia Moody’s empieza a alertar de esta situación, que adquiere un protagonismo especial en el caso español.

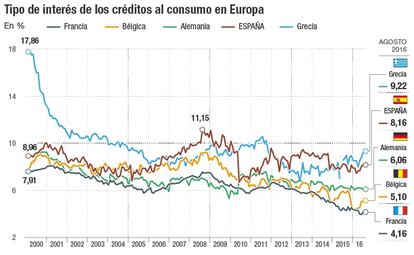

En una presentación realizada por la firma, los expertos señalaron que los préstamos al consumo concedidos en España son los más caros del conjunto de la zona euro, algo que no sucede con las hipotecas o los créditos a pymes que se sitúan en línea con la media de los países. Según datos del Banco de España, en julio el tipo de interés medio ponderado exigido a los créditos al consumo en las operaciones a plazo entre uno y cinco años se situaba en el 8,65% frente al 6,28% cobrado en la zona euro. Por países, solo Grecia y Estonia son los que exigen unos intereses mayores al situarse estos en el 9,22% y 14,5% frente al 8,16% del caso español, de acuerdo a las estadísticas que elabora el BCE. Otros países como Alemania, Francia o incluso Irlanda cobran unos tipos de entre el 4,16% y 7,2% en los créditos al consumo.

Desde iAhorro, Pau Monserrat señala que la razón que explica la diferencia entre los tipos de la zona euro y de España en los préstamos al consumo obedece al sistema bancario español. El economista cree que, tras la reestructuración, el número de entidades se ha visto muy reducido, de manera que los bancos operan en una situación más parecida a un oligopolio que a la competencia perfecta. Esta idea contrasta con las declaraciones de algunos presidentes de entidades como José Ignacio Goirigolzarri que, en sintonía con Mario Draghi, considera que queda margen para la concentración del sector. “A esto se añade la limitada capacidad sancionadora de los organismos supervisores por los abusos de competencia”, afirma Monserrat.

José Manuel Artal, jefe de la unidad de desarrollo de productos y servicios de Ibercaja, considera que los precios que se aplican están el línea con el riesgo de mora.Asimismo, señala que los créditos destinados a pymes y a las hipotecas ocupan el grueso de las formalizaciones, de manera que los esfuerzos de la banca se orientan hacia este sector.

Las empresas centran la actividad crediticia

A cierre de agosto, y según los datos del Banco de España, de los 24.673 millones formalizados ese mes en nuevos créditos, 20.072 millones corresponden a préstamos destinados a empresas.Es decir, representan el 81,4% del total. A gran distancia están los créditos para la financiación de la compra de una vivienda (1.814 millones) y los préstamos al consumo (1.819 millones).

De cara a los próximos ejercicios, Moody’s espera que los préstamos al consumo experimenten un sólido comportamiento. La tendencia de conceder créditos a los que ya son clientes será una práctica que se extenderá en el tiempo, pues es una forma más de control para reducir el riesgo de impago.Junto a esto, las entidades dispondrán de un mayor nivel de información para determinar si un cliente es solvente o no y, en caso negativo, denegar la entrega del préstamo. Aquí juegan un papel destacado el big data, un mecanismo más para obtener información de los particulares. De esta forma, aquellos clientes considerados de mayor riesgo se verán obligados a recurrir a los préstamos rápidos, que tienen como seña de distinción el ofrecer unos intereses más elevados y por tanto, menos competitivos que los cobrados por la banca tradicional.

Newsletters

Sobre la firma