Muchas menos casas para mucha menos población

Hay menos mujeres en edad fértil y estas tienen menos hijos Las proyecciones del INE no prevén que se repita el boom de la inmigración de los años 2000

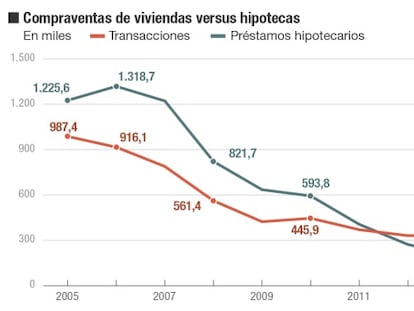

El sector inmobiliario se prepara para vivir este año el primero de la remontada después de que el estallido de la burbuja haya depreciado las viviendas un 35% real desde 2008 y haya destruido más de la mitad de su tejido productivo. Las grúas han regresado, aunque, por ahora, con mesura. Las proyecciones demográficas así lo recomiendan, ya que solo hasta 2029 se estima que España puede perder un millón de habitantes.

Ante las estimaciones aparentemente demasiado optimistas de algunos agentes del sector inmobiliario sobre cómo será la evolución del mercado durante este año, los expertos y otros operadores, como la patronal nacional de promotores APCE, hacen hincapié en pedir prudencia y mesura a la hora de asumir nuevos proyectos.

Lo cierto es que razones para el optimismo hay. Los ajustes del precio de las viviendas parecen haber tocado suelo en buena parte del territorio, las ventas siguen manteniendo el buen tono con el que cerraron el ejercicio pasado y el regreso de la financiación se ha traducido en un mayor volumen de demanda solvente. Si la mejora del mercado laboral se mantiene a corto y medio plazo, los promotores no dudan de que 2016 será el año en el que vuelva la edificación con cifras propias de un mercado en fase de despegue, después de haber vivido la peor crisis de su historia reciente.

Pero, como siempre, existen riesgos o amenazas que no pueden obviarse. Los más cortoplacistas serían aquellos que tienen que ver con la buena marcha de la economía: empleo, crédito y tipos de interés son las tres variables esenciales. A estas hay quienes suman el clima político, si bien son los menos. “Todavía hoy no hemos notado que el resultado que arrojaron las urnas el pasado 20D esté frenando ni la compra de vivienda por parte de particulares, ni la toma de decisiones de inversión por parte de grandes empresas”, explica Juan Antonio Gómez-Pintado, presidente de la patronal nacional de promotores inmobiliarios APCE.

“Pese a que esta vez las negociaciones para formar Gobierno se han prolongado más de lo habitual, no hay certeza de que no vaya a haber un acuerdo y la inercia de la economía española es importante. Solo sería preocupante que tuvieran que repetirse los comicios y el resultado fuera muy parecido al de diciembre”, sostiene el representante del sector promotor. Sin embargo, una de las variables que ya fue decisiva en lo ocurrido durante el pasado boom inmobiliario, y que todos los Gobiernos y agentes económicos deben tener siempre presente, es la demografía.

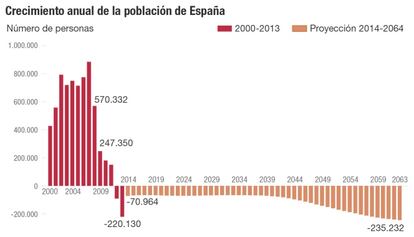

A finales de este año, el Instituto Nacional de Estadística (INE) actualizará la proyección de población a largo plazo que realiza cada dos ejercicios. La última, de finales de 2014, llegaba a conclusiones demoledoras que no podrá obviar el mercado inmobiliario si no quiere asistir a otra fase de crecimiento desbocado con efectos indeseables en precios, oferta, endeudamiento, actividad y empleo. Así, en 2015 se cumplió el primer pronóstico del INE. Fue el primer ejercicio durante el cual el número de defunciones superó al de nacimientos, iniciándose de ese modo la pérdida de población que Estadística prevé para los próximos 15 años, que será de 1,02 millones de habitantes (un 2,2%) y que se elevará a 5,6 millones menos en un horizonte de 50 años. De esta manera, en 2024 se contabilizarán 45,8 millones de residentes y apenas 40,9 millones en 2064.

La reducción de la población se producirá por ese progresivo aumento de las defunciones sobre los nacimientos, tendencia que, si nadie lo remedia, se verá acentuada sobre todo a partir de 2040 y que no podrá mitigar ni siquiera el flujo migratorio. Ni siquiera estimando que en el mismo periodo se producirá un saldo migratorio positivo neto (diferencia entre los emigrantes que llegan a España con los españoles que se marchan al exterior) de 2,5 millones de personas. Lo cierto es que la generación del baby boom, la más numerosa de la historia reciente de España, explica en gran medida cómo se generó desde finales de los noventa el periodo alcista de precios y ventas de casas más prolongado del siglo pasado.

A unas cohortes de población en edad de necesitar vivienda muy numerosas se les unió la recuperación económica, así como la revolución hipotecaria que suscitó la entrada de España en el euro, con préstamos con plazos de amortización muy largos y tipos de interés en mínimos. Y a todo ello también se sumó la explosión de la inmigración, tal y como recuerda Josep Oliver, catedrático de Economía Aplicada de la Universidad Autónoma de Barcelona. Si nos atenemos a estos cuatro factores, lo cierto es que sus efectos se han agotado ya, por lo que no es prudente pensar que en estos momentos, porque se esté superando lo peor de la crisis, el mercado esté listo para volver a construir cientos de miles de viviendas cada año.

Así lo cree también Gómez-Pintado quien ya ha puesto en marcha un estudio dentro de APCE para calcular de la manera más exhaustiva posible cuál será la demanda de vivienda por comunidades autónomas hasta 2017. “El objetivo del estudio es establecer horquillas de necesidad de casas y evitar que se construya allí donde no hace falta”. De hecho, asegura que, por los primeros resultados que están obteniendo, mientras ya existen lugares donde es un problema serio la escasez de suelo, en otros no será idóneo promover todavía en un tiempo. “Y esto de la demanda a futuro y la viabilidad de una promoción es algo que también ha comenzado a valorar la banca antes de conceder financiación para edificar una nueva promoción de pisos”, advierte el presidente de la patronal.

Aunque habrá que esperar a que termine el estudio, Gómez-Pintado avanza que sus proyecciones se situarán en la banda intermedia, entre los más pesimistas, que apenas calculan una necesidad de poco más de 60.000 casas nuevas al año, y quienes aseguran que ya se pueden edificar hasta 250.000.

Ni siquiera el tirón de la demanda de casas por parte de extranjeros podrá justificar, en opinión del profesor Oliver, que se puedan volver a construir 250.000 viviendas al año. “Es cierto que el optimismo actual está vinculado a la buena situación por la que atraviesan los tipos de interés y que el alquiler o comprar un piso a la espera de que suban los precios puede ser una inversión que resulte rentable, pero estructuralmente las condiciones han cambiado”.

Fecundidad y natalidad son las claves

Quienes aseveran que la generación del baby boom es una de las más numerosas de la historia contemporánea de España no se equivocan, pero lo más gráfico es siempre ilustrar esta clase de afirmaciones con cifras. Comprendida aproximadamente entre 1964 y 1980, fue la época con una tasa bruta de natalidad (que mide el número de nacidos por cada 1.000 habitantes) más elevada. Así, en 1975 nacían 18,67 niños por cada 1.000 habitantes, tasa que cinco años después ya había descendido a 15, en 1988 tocó el 10 y el año pasado se situó en solo 9,1 nacimientos, la mitad que hace 40 años.

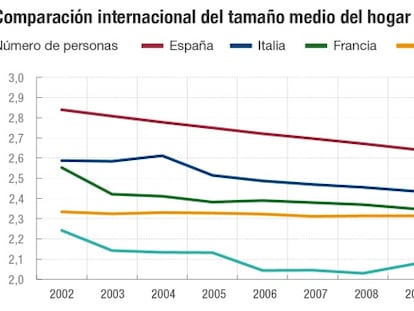

Esos números demuestran cómo a partir de 2000 los conocidos como baby boomers comenzaron a tener hijos y, por regla general, tuvieron menos que sus padres, una tendencia que parece se acentuará en el futuro, cuando lleguen a la edad fértil los hijos de esa generación. Otra forma de ver cómo ha cambiado la pirámide de población es analizar la tasa de fecundidad, que tiene en cuenta la edad media del primer hijo y el número de vástagos por mujer. Mientras en 1975 las españolas eran madres de promedio a los 25 años, ahora lo son pasada la treintena (30,7), y frente a una media de 2,8 hijos de entonces, hoy es menos de la mitad, 1,27. La crisis y la masiva incorporación de la mujer al mercado laboral explican este fenómeno que da lugar a menos hogares y más pequeños.

Sobre la firma