Fedea asegura que lo invertido en AVE no se recuperará nunca

En materia de aeropuertos apuesta por dar más entrada privada en el capital de AENA Considera que no se deben cerrar los aeropuertos deficitarios porque apenas pierden entre todos 52 millones de euros

¿Qué hubiese pasado en España si no se hubiese construido ni un solo kilómetro de alta velocidad ferroviaria? “Nada, absolutamente nada”, aseguró hoy tajante el coordinador del área de infraestructuras de la Fundación de Estudios de Economía Aplicada-Fedea y catedrático de Economía, Ginés de Rus. Esta es la conclusión demoledora que arroja el análisis efectuado por Ofelia Betancor y Gerard Llobet, bajo el título Contabilidad Financiera y Social de la Alta Velocidad en España, en el que se analiza en términos financieros y sociales la rentabilidad de los cuatro grandes corredores de AVE: Madrid-Barcelona, Madrid-Levante, Madrid-Andalucía y Madrid-Norte.

Ninguno será rentable nunca, o al menos no en un horizonte de 50 años, ya que ir más allá es poco menos que hacer ciencia ficción, aunque hay diferencias por zonas. ¿Por qué se ha llegado a esta situación? Los expertos de Fedea lo tienen claro: “más que una política errónea de infraestructuras, lo que algunos opinamos es que no ha habido política de infraestructuras como tal”.

El profesor Ginés de Rus explicó que frente a los argumentos que siempre utilizan los gestores políticos para justificar una inversión de esta envergadura, –fuerte actividad, generación de empleo y vertebración del territorio– nunca se realizó un análisis del coste/beneficio de cada proyecto. “Ningún economista hubiera avalado nunca esa clase de argumentos sin haber calculado en paralelo los ahorros de tiempo que generan los nuevos corredores o en cuánto tiempo se podría recuperar la inversión”, añadió De Rus.

Esta circunstancia, esa ausencia de una auténtica planificación, es lo que propicia que, por ejemplo, el ferrocarril siga absorbiendo el 40% de los presupuestos cuando solo un 3% de las mercancías se transportan por tren y apenas un 4% de los viajeros interurbanos.

Así, cuando se ideó el mapa de la alta velocidad española, en lugar de diseñar una red complementaria al transporte aéreo, el resultado fue la convivencia de dos sistemas sustitutivos de transporte interurbano de viajeros “con una duplicidad en sus líneas y un exceso de capacidad impresionantes”, explicaron desde Fedea. Por todo ello, el profesor De Rus se mostró convencido de que si no se hubiesen construido las líneas de AVE, los viajeros hubiesen seguido optando por el avión, como hasta entonces. “No tenía mucho sentido que todas las capitales de provincia tuvieran que estar conectadas por tren de alta velocidad”, apostilló.

De hecho, el informe constata la “importante presión competitiva” que el tren de alta velocidad ejerce sobre el aeropuerto allí donde coinciden ambas infraestructuras. El estudio atribuye a esta competencia el hecho de que en 2013 (último dato disponible) el 69% del total de pasajeros de la red de aeropuertos correspondiera a tráficos internacionales, frente al 58% en 2000. “El avión se está perdiendo para el tráfico nacional de pasajeros una vez que llega el AVE”, explicaron desde Fedea.

El informe concluye que el problema estriba en que España, que no es un país rico, no se podía permitir contar con estas dos redes de transporte que lo único que han propiciado es un gasto de decenas de miles de millones que ahora deben sufragar todos los contribuyentes. Pese a contar con la segunda red de alta velocidad ferroviaria más extensa del mundo, solo por detrás de China, “aquí lo que existe es un problema de demanda”, subrayó De Rus.

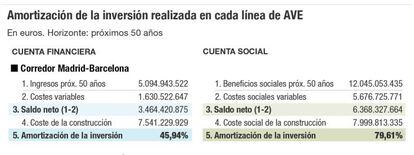

Los 3.100 kilómetros de longitud de la red española suman los mismos viajeros que una sola línea AVE de Francia, la París-Lyon, que cuenta con 25 millones de usuarios; y equivale a una quinta parte de los que utilizan el corredor Tokyo-Osaka, que transporta cada año a 130 millones de pasajeros. En cuanto al análisis pormenorizado por líneas, el estudio realiza dos cálculos, el financiero y el social.

En el primero, tiene en cuenta el coste de construcción de cada corredor, su mantenimiento y lo compara con los ingresos que está previsto que obtenga por la venta de billetes, es decir por sus usuarios. En el segundo caso, mucho más complejo y “siendo generosos”, tal y como reconoció el profesor De Rus, se han tenido en cuenta los ahorros de tiempos obtenidos en los desplazamientos y otros ahorros de costes como los que provienen de sacar aviones de las líneas donde se desploman los tráficos, o el menor gasto que implica que se registren menos accidentes y atascos en las carreteras.

Se calcule como se calcule, el AVE no es rentable. En el Madrid-Barcelona, los viajeros solo cubrirán con lo que pagan por sus billetes 45,9 euros de cada 100 que costó la infraestructura, luego el resto “recaerá sobre los contribuyentes”. En el AVE a Andalucía apenas cubrirán 11,3 euros de cada 100 y 9,6 euros en el de Levante. El corredor norte, todavía inacabado, arroja incluso un porcentaje negativo del 1,41%, lo que significa que su funcionamiento requerirá de por vida subvenciones públicas, debido a sus bajos tráficos.

Teniendo en cuenta los beneficios sociales, el Madrid-Barcelona solo cubriría el 79,6% del coste de construcción, el AVE a Andalucía el 45%, el de Levante el 42,54% y el corredor norte, el 19%.

Cerrar los aeropuertos deficitarios “no sale a cuenta”

El estudio de Fedea sobre infraestructuras de transporte dedica un apartado especial a analizar también la reciente entrada de capital privado en el accionariado de Aena. Así, concluye que el modelo por el que se ha cedido a la iniciativa privada el 49% de su capital mediante su colocación en Bolsa, “no favorece” la competencia entre aeropuertos y “plantea dudas” sobre la implementación de eficiencias en la gestión. El informe, no obstante, recuerda que este es el procedimiento más utilizado en la privatización de todos los grandes gestores aeroportuarios, si bien con esta venta parcial de Aena “el Estado ha obtenido menos recursos financieros de los que hubiera obtenido con la venta directa por subasta a un socio comercial”.

Entre los aspectos positivos, reconoce que el hecho de que se haya privatizado manteniendo la gestión en red genera algunas ventajas, como mantener un nivel de calidad similar en todas las instalaciones y un abaratamiento de costes, al estar éstos centralizados.

Así lo explicó el coordinador del área de infraestructuras de Fedea y catedrático de Economía Aplicada, Ginés de Rus, durante la presentación del estudio Competencia Aeroportuaria y Modelos de Privatización realizado por Juan Santaló y María Pilar Socorro. El informe identifica ciertos “solapamientos” entre aeropuertos regionales que están ubicados en áreas geográficas próximas, pero recuerda que la competencia entre aeródromos “exige” precisamente que se solapen y tengan disponibles rutas similares. Por ello, el informe no es partidario de prescindir de ningún aeropuerto, porque considera que los 23 aeródromos que son deficitarios apenas suman pérdidas totales de 52 millones frente al beneficio bruto de 1.800 millones que genera la otra mitad de la red. “No sale a cuenta su cierre por el coste social que tendría”, añadió.

Newsletters

Sobre la firma