Bolsas por las nubes y economía renqueante... ¿hay riesgo de burbuja?

Los máximos en los mercados bursátiles ignoran, de momento, el impacto de la tercera ola y los problemas de vacunación y su potencial efecto en la recuperación del PIB y de los beneficios empresariales

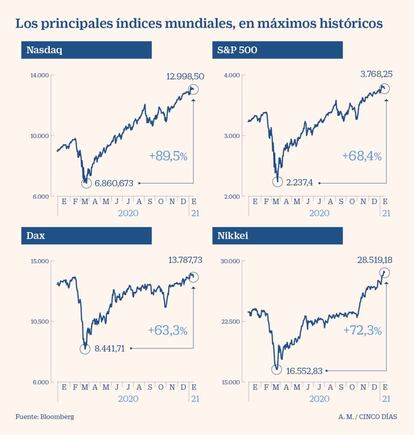

Economías de contrastes. En uno de los ejes aparecen muchas Bolsas marcando máximos históricos y en el otro, las caídas en picado de las economías de 2020 y un buen número de interrogantes para este 2021. Los grandes mercados de acciones –con el español y el británico aparte– sitúan sus índices en niveles nunca vistos, confiados en el crecimiento del PIB y su repercusión en la mejora de los beneficios empresariales.

El logro de récords históricos es constante: el Dow Jones en los 31.000 puntos, el Nasdaq por encima de los 13.100, el Dax alemán (que incluye dividendos) también en las alturas de los 14.000 puntos y el japonés Nikkei rozando los 29.000. Como excepciones destacables, el Ibex 35 pelea por consolidar los 8.400 puntos, muy lejos de sus máximos históricos de casi el doble allá por noviembre de 2007. Y el Footsie londinense está en los 6.700 puntos, mil por debajo de sus mejores registros.

El tan poco intuitivo buen comportamiento de las acciones en el año de la gran pandemia de la Covid-19 contrasta con unas economías que aún deben demostrar su capacidad para recuperarse este año. Y en estos primeros compases del año, asaltan las dudas sobre si la previsión que han hecho los analistas para este ejercicio se pueden cumplir. La esperada vacunación, que daría lugar a la vuelta de la normalidad para las economías se presenta más lenta de lo esperado y sin control de la pandemia ante la dureza de la tercera ola los cimientos de las expectativas pueden derrumbarse.

El PER de Wall Street es de 32 veces, muy cerca del récord de tres décadas de 34

Recientemente, el Banco Mundial advertía que el previsible crecimiento del 4% en las economías mundiales se reduciría hasta el 1,6% si no se controla el virus y vuelven los confinamientos masivos. Esta misma semana Bank of America revisaba a la baja sus previsiones con respecto al PIB de la zona euro al 2,9% en 2021 (desde el 3,9%), por medidas de confinamiento más estrictas y prolongadas. Para España, el banco estima un crecimiento del PIB de un 4% en 2021, recortando en medio punto su pronóstico anterior.

Motivos para la burbuja

Existen dos argumentos que apuntarían a una burbuja del mercado de acciones mundiales, tomando como referencia a Wall Street. Nunca el múltiplo PER (número de veces que el precio contiene el beneficio por acción) estuvo tan alto, a lo que se suma la fiebre de salidas a Bolsa del pasado año en el mercado estadounidense.

En 2020 hubo 480 OPV en el mercado de valores de EEU, un récord histórico. Esta cifra supone un 106% más que en 2019, con 233 OPV. También es un 20% más alto que el año de salidas a Bolsa récord en 2000, que tuvo 397. Así, pese a que en España apenas hubo movimientos de salidas a Bolsas, en Estados Unidos había suficiente liquidez y demanda para atender estas ofertas. Los dueños de esas compañías sabían que las colocaban a múltiplos elevados, en otra paradoja más de este 2020 de caída de la economía estadounidense. Numerosas empresas doblaron su precio respecto al de colocación y dentro de los más famosos estrenos, Airbnb cotiza ahora un 149% por encima de su precio de partida. Todo un éxito.

Domingo García Coto, responsable del Servicio de Estudios de Bolsas y Mercados Españoles (BME), da una explicación a la elevada valoración de los mercados. “Una clave de estas valoraciones se encuentra en los tipos de interés, ya que por fin se ha asumido que van a estar bajísimos de forma sostenida y casi estructural por un tiempo muy largo. Eso hace que las valoraciones del activo competidor (la renta variable) se adapten a ese nivel de tipos. Antes de la pandemia se presumía que la situación de tipos tan, tan bajos, no podía ser sostenible por largo tiempo”, explica Domingo. Eso sí, añade que los riesgos a medio plazo son “una posible aceleración sorprendente de la inflación y que los resultados empresariales no respondan. Pero ahora mismo ambos riesgos parecen limitados”, concluye.

Con datos mensuales de MSCI Blue Book, el mercado estadounidense cotizaba a cierre del pasado año a un PER de 32,10 veces, muy cerca de su máximo histórico de 34,6 veces en los últimos 30 años, mientras que el índice alemán DAX está en las 24,3 veces, el británico en 17,6 veces y el español en 16,5 veces beneficios. Todas estas valoraciones superan con creces sus niveles medios históricos. Así, para Estados Unidos la media ha sido de 20,32 veces, la de la Bolsa alemana de 20,25 y la española de 15,57 veces, tomando como referencia tres décadas de mercados.

Los tipos al cero crean un nuevo entorno que engorda las valoraciones bursátiles

Ramón Forcada, director del Departamento de Análisis y Mercados de Bankinter, considera que no existe burbuja en los mercados de acciones. “Nosotros preferimos utilizar el PEG (relación entre el PER y el crecimiento del beneficio por acción) y analizando una a una las compañías, los índices que las componen no están caros. Con este ratio vemos que el Dow Jones (con un PEG de 2,5 veces) está más caro que el Nasdaq (PEG de 1,5 veces), por lo que la Bolsa tradicional es menos interesante que la tecnológica”.

Eso sí, Forcada advierte de un riesgo de subida de tipos en los bonos a 10 años que puede afectar a la valoración de las compañías. “Hemos visto un movimiento al alza en el tipo del bono estadounidense, contagiando al resto de bonos, pero luego se ha moderado. Este movimiento responde a que muchos analistas creen que el nuevo presidente, Joe Biden, tiene capacidad de impulsar la inflación, pero no parece que vaya a ocurrir”, explica.

Además de la anómala situación provocada por los tipos de interés cero o negativos en la deuda que dejan el terreno libre a las valoraciones en Bolsa, el otro factor clave, los beneficios empresariales para 2021, goza de buenos pronósticos para los analistas, tras el serio revés vivido con la crisis del pasado año.

Las previsiones de la firma de análisis Facset, que engloba pronósticos de analistas de todo el mundo, apuntan a un aumento de beneficios del 21,7% para 2021 para el índice S&P 500 respecto a 2020, para el que se estima una disminución de ganancias en torno al 14%. Un crecimiento suficiente para justificar un mercado alcista y unas valoraciones elevadas como las actuales.

En el caso del Ibex 35, el consenso de Facset apunta a que el indicador podría alcanzar los 10.370 puntos, de acuerdo al crecimiento de sus beneficios después del desplome vivido en 2020.Incluso los hay muy optimistas como el banco suizo UBS, que sitúa el selectivo español como el que verá una mejor recuperación de resultados después de una caída estimada del 78% en 2020. Espera que en 2021, el aumento del beneficio por acción llegue al 205%.

Valores burbujeantes y oportunidades por precio

Señales que vigilar. Las políticas monetaria y fiscal deberían seguir respaldando la renta variable durante el 2021, explica Javier Galán, responsable de renta variable europea de Renta 4 Gestora, aunque advierte de que hay ciertos signos de creación de burbujas en la evolución de las renovables, sub-sectores tecnológicos, Tesla, las criptomonedas o en el fenómenos de las salidas a Bolsa en 2020, que han sido meteóricas. Los precios elevados son signos de madurez del ciclo bursátil, por lo que los riesgos son también más altos.

España. En el mercado español, el experto a apuesta por valores como Inditex, Repsol, Grifols, Applus+, Indra, CIE Automotive, Logista, Coca Cola European Partners, Merlin, Almirall y Red Eléctrica, entre las que componen la cartera del Renta 4 Bolsa FI. “Se encuentran a valoraciones muy bajas y con un elevado potencial de recuperación una vez el mundo consiga la inmunidad de rebaño a través de las vacunas y el número de población con anticuerpos. Otros sectores como el del turismo y el financiero, reconocemos que también tienen mucho potencial de recuperación”.

Europa. Su fondo Renta 4 Valor Europa FI cuenta con compañías como Sanofi, Roche, Novartis en el sector farmacéutico “donde podemos estar relativamente tranquilos y sus valoraciones son bajas y además tienen crecimiento”. También apuesta por Unilever, ABInbev, Reckitt, Pernod Ricard, Adidas, EssilorLuxottica, Fresenius, Bureau Veritas, Siemens Healthineers, Altri, Total a las que “coyunturalmente les está afectando la crisis negativamente pero han sido capaces de mantener un balance saneado por una correcta gestión de los costes”, concluye.