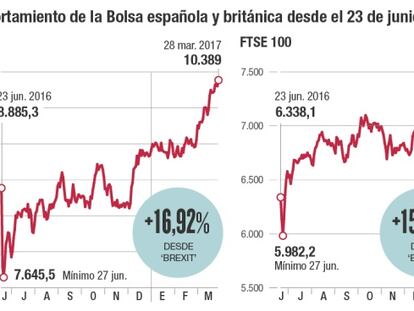

Ni la activación del brexit, ni las dudas sobre la capacidad de Donald Trump tras el fracaso de su reforma sanitaria ensombrecen el momento dulce que vive el Ibex desde inicio de año. Con una subida acumulada desde enero del 11%, el selectivo español ha superado hoy un nuevo hito desconocido desde octubre de 2015: los 10.400 puntos. Una cuota a la que accede tras revalorizarse un 0,37% en la jornada.

Mucha culpa de la subida de este jueves de la Bolsa española la tienen la revisión de las expectativas de los analistas sobre dos sectores: el sanitario y las constructoras. En cuanto al segundo, Kepler ha vislumbrado un potencial alcista del 17% para ACS. Además, ha elevado el precio objetivo de la acción a los 36,60 euros, por encima de los 31,61 a los que ha cotizado esta jornada y a los 33,6 que establecían su límite anterior. Así, la compañía que preside Florentino Pérez ha cerrado la negociación con una revalorización del 2,88% y ha liderado las subidas del Ibex.

Del mismo modo, Grifols ha acompañado a ACS en la parte alta de la tabla después de que JP Morgan mejorase su recomendación sobre la compañía de neutral a sobreponderar. Después, ArcerlorMittal se ha visto beneficiada del buen tono de su sector a nivel Europeo y ha subido un 2,01%.

En la cara opuesta de la moneda, la revisión a la baja de las previsiones sobre el sector inmobiliario hizo que Merlin fuese el farolillo rojo del Ibex por segunda jornada consecutiva al dejarse un 0,82%. Y es que el sector inmobiliario es uno de los que más se puede ver afectado por la salida del Reino Unido de la Unión Europa. Indra, por otra parte, cayó un 0,51%, mientras que Sabadell hizo lo propio en un 0,47%.

La incierta situación que se abre para el Reino Unido hizo al FTSE cotizar en rojo por segunda jornada consecutiva: se dejó un 0,6%. El contraste en un Viejo Continente dominado por el verde. El Dax ha sido el líder de los mercados europeos tras subir un 0,44%, seguido por el Cac francés con un 0,41% y el MIb, que se anotó un 0,35%.

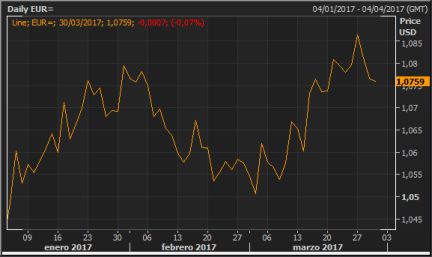

Sin embargo, el buen comportamiento de la renta variable en Europa no tuvo su traslado en el mercado de divisas. El mantenimiento de las previsiones de crecimiento del PIB estadounidense en el 1,6% hizo que el euro perdiese tono frente al dólar. La divisa comunitaria acumula dos jornadas en rojo y cotiza en 1,07 dólares, tras los máximos que marcó el lunes al intercambiarse por 1,09 dólares.

La recuperación del dólar tuvo también su correlato en el mercado de materias primas. Pero no solo eso, sino que el crudo parece que se recupera después de varias semanas a la baja y se aleja de los mínimos de noviembre. El Brent sube este jueves un 0,57% y no solo se aleja del suelo de los 50 dólares, sino que apunta hacia los 53. A ello ha contribuido el anuncio de la reducción en la producción de petróleo en Libia y que Estados Unidos ha dado un respiro al mercado del crudo al incrementar su producción semanal por debajo de los cálculos de los analistas.

Por último, en la renta fija continúa en la línea bajista de las últimas semanas. Después de haber marcado a mediados de marzo máximos de 2015, la rentabilidad del bono a 10 años se afianza en torno al 1,62%. Sin embargo, la bajada también del bund (que ha cerrado al 0,33%) ha hecho que la prima de riesgo suba hasta los 138 puntos básicos.

Los mensajes de este tema están ordenados a la inversa, del más antiguo al más reciente.

Wall Street cerró anoche con leves caídas. El Dow Jones se dejó un 0,2% y los futuros apuntan hoy a subidas cercanas al 0,2% en la apertura

Los futuros europeos apuntan a ligeras subidas

El Brent sube hasta 52,48 dólares

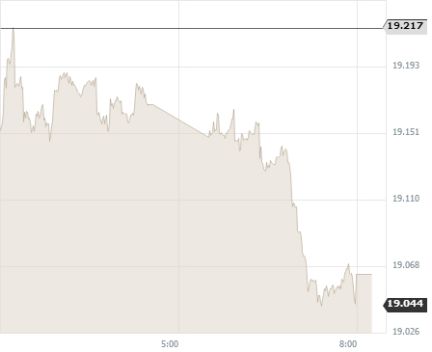

El euro cae esta mañana a los 1,076 dólares, acusando aún los rumores surgidos ayer sobre la inquietud del BCE por el encarecimiento de la financiación y de que en el mercado no haya calado su convicción de mantener los estímulos. La divisa europea se aleja de los 1,086 dólares con que comenzó la semana por las dudas sobre la capacidad de Trump para desarrollar sus políticas.

La rentabilidad del bono español a 10 años está en el 1,643%. La prima de riesgo, en 129 puntos báscios

El Nikkei cae un 0,8% en la sesión

La agenda macroeconómica de hoy pasa por la publicación en Europa de los datos preliminares de IPC de marzo en España y Alemania, así como los índices de confianza empresarial (sectoriales) y de los consumidores de la Zona Euro del mismo mes, que elabora la Comisión Europea (CE). EE UU publicará la última lectura del PIB del cuarto trimestre de 2016 así como los datos de empleo semanal.

Apertura. El Ibex 35 sube un leve 0,04% hasta los 10.372 puntos.

JP Morgan ha elevado su valoración de Grifols desde los 22 a los 25 euros por acción, lo que supone un potencial alcista del 10,3% desde el precio actual, con recomendación de sobreponderar.

El IPC de España modera su crecimiento al 2,3% en marzo, un crecimiento siete décimas inferior al registrado en febrero, según el INE, que explica este menor incremento por la bajada de los precios de los carburantes y de la electricidad.

La rentabilidad de la deuda soberana europea se relaja después de conocerse que el BCE querría enfriar la expectativa de alza de tipos. El rendimiento del bund cae al 0,33%, a mínimos de tres semanas. El bono español a diez años está en el 1,64%.

Libra esterlina. En un análisis, Léon Cornelissen, economista Jefe de Robeco, y , Lukas Daalder, director de Investment Solutions de Robeco, apuntan que "la libra seguirá depreciándose, aunque sin grandes repercusiones en el mercado". Hoy la divisa británica cae un 0,04% frente al euro, hasta los 1,154 euros.

Oro. El metal precioso está bajando un 0,27% a 1249,3, perdiendo el importante nivel de 1250 dólares la onza.

¿Por qué repunta el Brent? El precio del petróleo Brent se ha visto impulsado por varios factores: la reducción de la producción en Libia, las manifestaciones de representantes de los gobiernos de Rusia e Irán en las que se mostraban favorables a prolongar más allá de junio el acuerdo firmado por los miembros de la OPEP y por algunos productores “no OPEP” para reducir sus producciones de crudo y la fuerte caída que experimentaron la semana pasada los inventarios de gasolinas y de productos destilados en EE UU", explican desde Link Securities.

Elecciones de Francia. Desde Monex Europe destacan hoy que Emmanuel Macron obtuvo ayer una sólida ventaja en las encuestas emitidas por varias agencias, donde todas mostraban que Macron ganaría la segunda ronda de las elecciones por un margen de más de un 20%. Pero "hay que tener en cuenta que las encuestas han errado en dos de los acontecimientos más importantes de la historia recientemente", señalan. (Foto: REUTERS, CHARLES PLATIAU)

¿Cuáles son las compañías españolas que más van a sufrir con el Brexit? Según Marisa Cabrita, analista de Orey Financial, las empresas europeas con ingresos en libras y costes en euros se enfrentan a una situación de deterioro inmediato de los ingresos. Iberdrola, Ferrovial, Telefónica, IAG o Santander, entre las compañías que saldrán más perjudicadas.

IPC de 2017. El Gobierno prevé que los precios crecerán durante este año 2017 “en torno” al 1,5% de media, previsión que estará recogida en el cuadro macroeconómico de los Presupuestos Generales del Estado que aprobará el Gobierno en Consejo de Ministros este viernes.

La confianza por parte de los consumidores y empresarios en la economía española cayó en marzo 1,8 puntos, hasta 106,9 puntos, según el indicador de Sentimiento Económico (ISE) publicado hoy por la Comisión Europea (CE).

El Ibex 35 sigue plano a media sesión, con una leve subida del 0,04% hasta los 10.371 puntos. Sabadell, Merlin, Acerinox y BBVA son los valores que más bajan mientras que Grifols, Respol, Dia y ACS encabezan las ganancias.

Signo mixto en las Bolsas europeas. A media sesión, los mercados europeos registran leves movimientos, con una subida del 0,09% en Fráncfort y caídas del 0,18% en Milán; del 0,08% en Londres, y del 0,05% en París.

Redactor de la sección de empresas especializado en operaciones corporativas, banca de inversión y capital riesgo. Graduado en Estudios Hispánicos por la Universidad Autónoma de Madrid y Máster en Periodismo UAM-El País, ha desarrollado toda su carrera en Cinco Días, donde trabaja desde 2016.