Sacyr gana 120 millones en un ejercicio 2016 sin extraordinarios

Las actividades continuadas del grupo generan un 135,2 millones de beneficio, frente a pérdidas de 800 millones en 2015

El grupo constructor y de concesiones Sacyr obtuvo el año pasado un beneficio neto de 120,2 millones de euros, un 67,5 % por debajo de los 370 millones cosechados en 2015, cuando se anotó una plusvalía de 1.280 millones por la venta de la filial patrimonialista Testa a Merlin Properties.

Pese a menores ingresos (2.860 millones), que caen un 3% lastrados por una menor actividad en construcción, el grupo que preside Manuel Manrique presenta un resultado de las actividades continuadas de 135,2 millones en comparación con pérdidas por 799,7 millones reconocidas hace un año y que fueron compensadas con la citada desinversión.

El ebitda mejora un 13%, hasta los 359,6 millones de euros después de un recorte del 5% en los gastos de explotación. Con todo, el margen bruto de explotación sube del 10,8% a un 12,6%.

El ebitda mejora un 13%, hasta los 359,6 millones de euros, después de un recorte del 5% en los gastos de explotación

El director general financiero de Sacyr, Carlos Mijangos, ha calificado 2016 de "año de consolidación financiera, con una relevante reducción de la deuda y un crecimiento internacional en los mercados estratégicos”.

El batacazo en ingresos, como mal generalizado en todo el sector, se ha dado en el negocio de la construcción. La caída en el principal motor de ventas de Sacyr es del 25%, pasando de facturar 1.665 millones en 2015 a una cifra presente de 1.249 millones. El ebitda de la división cae en las mismas magnitudes, bajando de 78,3 millones a 58,1 millones, un 25,8% menos. Además de la mínima actividad en la obra civil española, Sacyr también recibe el impacto de un descenso del 35,7% en el trabajo de su filial portuguesa Somague. El plan de Sacyr pasaba por lanzar a su constructora lusa en los mercados anglosajones.

El área de concesiones obtuvo una cifra de negocio de 552,4 millones, un 2 % inferior a la de 2015, aunque su ebitda sube un 12,3 %, hasta 206 millones. La empresa ha explicado en su informe que juegan a favor la positiva evolución del tráfico y la entrada en explotación de las concesiones chilenas Rutas de Algarrobo y Rutas del Desierto. En cuanto al ebitda de la división, se sobrepone a la venta de los hospitales portugueses (Braga y Vilafranca de Xira) y el efecto negativo de los tipos de cambio del peso chileno y el peso colombiano frente al euro.

Mejora notablemente la actividad de servicios, con un alza del 19% en ingresos, hasta 908,2 millones, y del 8,1% en ebitda, que cierra el año en 76 millones. En este caso tiran los tres negocios: Medioambiente (10,9%), Multiservicios (28,5%) y Agua (16,8% de alza).

Y el área de Industrial, en la que destacan los proyectos llave en mano o EPC, dispara sus cifras, con un 38% de subida en ventas, hasta los 400,5 millones, y del 43% en ebitda, que concluyó el ejercicio en 30 millones de euros. Entre los proyectos más destacados de este área figuran la regasificadora de Cartagena (Colombia), la refinería de la Pampilla (Perú) o proyectos de infraestructuras eléctricas en México, Perú, Panamá y Chile.

La cartera de ingresos futuros declarada por Sacyr, incluido el negocio de concesiones, asciende a 25.956 millones, con un peso de la actividad internacional del 52%.

- Recorte de deuda

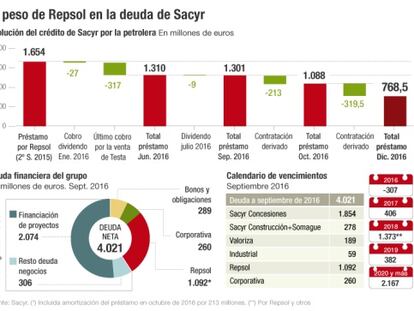

La deuda neta de Sacyr ha bajado 508 millones solo en el último trimestre, concluyendo 2016 con una posición de 3.726 millones. De esta última cifra, 526 millones corresponden a deuda corporativa, 765 millones están asociados a la compra de la participación en Repsol, y los últimos 2.187 millones financian proyectos.

Las dos operaciones de derivados sobre acciones de Repsol para limitar la exposición de Sacyr a la evolución del petróleo y de su participada, y las amortizaciones con fondos procedentes de la venta de Testa han permitido un recorte de 885 millones el préstamo asociado a la participación en la petrolera.

El tipo de interés medio de las financiaciones el grupo pasa del 4,5% de 2015 a un 4,08%., viéndose reducido en 36 millones el resultado financiero, que se queda en 201 millones en contra.

Sobre la firma