Tomás García Madrid, CEO de OHL: "Hacemos ya más obras en Manhattan que en toda España"

El grupo reducirá el ritmo de crecimiento en busca de rentabilidad

Tomó las riendas de OHL en junio de 2016 con la salida de Josep Piqué y en pleno relevo del presidente Juan Miguel Villar Mir por su hijo Juan. Comenzaba a amainar la tormenta en México tras graves acusaciones de corrupción, pero estaba desencadenándose la enésima borrasca sobre la constructora, ahora por la desconfianza de Moody’s sobre su solvencia. En esta primera entrevista concedida por el consejero delegado de OHL, Tomás García Madrid (Madrid, 1962), el ejecutivo que primero fue alumno de Villar Mir y luego su mano derecha en el holding familiar, explica el golpe de timón en la dirección. Reducción de deuda, foco en la caja y la apuesta por mercados estables cimientan el intento de remontada tras la degradación del rating, la salida del Ibex y los conflictos por garndes proyectos. El esperado plan de obras de Donald Trump surge como una oportunidad, sin olvidar el excepcional peso del negocio mexicano. OHL es una de las grandes constructoras españolas que ha soportado la crisis y trata de superar las secuelas.

Pregunta. ¿Dirección nueva, vida nueva para OHL?

Respuesta. Hemos completado cambios que ya había iniciado el anterior consejero delegado, Josep Piqué. Ha sido un año complicado y creo que el detonante está en las tres rebajas en el rating de Moody’s, porque los fundamentales de la compañía no han evolucionado mal. Teníamos, y digo teníamos porque están prácticamente absorbidos, un número de proyectos grandes y problemáticos que llamamos legacy. Estos han hecho un consumo de caja en 2016 mucho mayor que en años anteriores. En construcción los proyectos buenos suelen dar caja al final, cuando te devuelven la retención, haces la liquidación y entra dinero con poco trabajo ya por hacer; pero los proyectos malos consumen caja al final, cuando se acaba el anticipo, no te devuelven la retención y en la liquidación te obligan a hacer cosas y no te las pagan.

P. Cuentan con 19 proyectos legacy. ¿El impacto irá más allá de 2016?

R. Eso ha hecho que las cifras de deuda y ebitda de construcción durante 2016 hayan sido malas. Pero si aíslas los proyectos legacy y te fijas en el resto de la cartera de obra, hablamos de una reserva de trabajo muy sana. Estamos en márgenes iguales a los que hemos tenido tradicionalmente y generando caja. En términos de cuenta de resultados y balance, el saneamiento se acaba en 2016, en el que hacemos todas las provisiones para que los legacy no vuelvan a tener impacto.

“OHL crecerá a un ritmo algo menor porque va a primar la rentabilidad en la revisión del plan estratégico”

P. ¿Cuál ha sido el balance final de estas obras tóxicas?

R. Aunque provisiones, los proyectos que no están terminados siguen teniendo salida de caja. Y así será en 2017 y 2018. La mejor estimación que manejamos está en un impacto de 160 millones.

P. Se ha rebajado el efecto en caja casi a la mitad de lo previsto…

R. Esa rebaja viene principalmente del acuerdo al que llegamos en noviembre para concluir el proyecto Marmaray, en Turquía. Nos quedaba el 60% de la obra por hacer y lo hemos subcontratado con constructoras turcas, lo que ha reducido la salida de caja en 200 millones.

En el otro legacy de volumen, el del hospital Chum de Montreal, también hemos alcanzado un buen acuerdo. Teníamos penalizaciones por retrasarnos en la ejecución y hemos logrado que sean suprimidas. A cambio hemos renunciado a reclamaciones por unos 40 millones.

El neto de ambos pactos es de 160 millones favorables, con la consiguiente rebaja en nuestras estimaciones de impacto en caja. Una vez hechos los desembolsos que le mencionaba hasta 2018, esperamos cobrar parte de las reclamaciones que tenemos en todos estos proyectos, con lo que el saldo final de los legacy será positivo. Recuperaremos los 160 millones y entre 50 y 100 millones adicionales.

P. Tras tomar posesión del cargo afirmó que había que enterrar errores del pasado. ¿A qué se refería?

"Los proyectos ‘legacy’ tendrán 160 millones de impacto en caja, pero reclamamos para recuperar esa suma y hasta 100 millones más”

R. En 2007 ejecutábamos obra en España por 1.900 millones y en 2016 haremos 380 millones. El hecho es que en los años 10 y 11 fuimos conscientes de que nunca recuperaríamos los volúmenes de contratación que teníamos en España, pero mantener la máquina en marcha nos exigió salir a contratar fuera con cierta urgencia. Hacer una cartera internacional es más fácil si enfocas hacia pocos proyectos muy grandes, y fuimos a los sitios donde estaban esas obras. Quizás fuimos un poco oportunistas al atrevernos con grandes proyectos en países en los que no habíamos estado nunca. Nos adjudicamos muchos y algunos han resultado fallidos. Unas veces el país ha sido inadecuado por su escasa seriedad y garantías jurídicas, otras veces nuestras ofertas estaban mal estructuradas para la complejidad de los trabajos a realizar… Hemos aprendido y no hemos vuelto a tener adjudicaciones así desde 2014.

P. Cuesta pensar que un hombre de la experiencia de Juan Miguel Villar Mir se equivocara de este modo.

R. Creo que no se equivocó de estrategia, pero las circunstancias hicieron que algunos proyectos, entre los muchos adjudicados, se complicaran.

P. ¿Estaba sobredimensionada OHL cuando tomó la dirección?

R. ¿Sobredimensionada? [se lo piensa].

P. Le hemos visto lanzar un plan de desinversiones en activos, y capítulos como la salida de Abertis…

"Quizás fuimos un poco oportunistas al atrevernos con grandes proyectos en países en los que no habíamos estado nunca”

R. Si lo dice por Abertis, siempre hemos considerado la participación como una reserva de liquidez. Cuando entramos en 2012 teníamos expectativas de hacer concesiones conjuntas o construir para Abertis. Eso no ha ocurrido, y es lógico porque es más fácil lanzar proyectos con empresas extrañas que con las que estás vinculado, por la regulación de gobierno corporativo. Por eso la participación en Abertis se convirtió en financiera y había llegado el momento de hacer uso de ella para bajar nuestra deuda.

Del resto de desinversiones, intento transmitir desde que he llegado que nuestro negocio en la parte de concesiones y desarrollos no es tener los activos indefinidamente, como hacen Abertis, Brisa o Atlantia. Desarrollamos concesiones para venderlas tan pronto como estén maduras, recuperamos nuestros fondos propios e invertimos en nuevas concesiones. Pero es cierto que tomar la decisión de venta es complicado cuando no tienes necesidad de fondos.

P. Ahora sí existía esa necesidad.

R. Desde mi llegada hemos hecho un esfuerzo de desendeudamiento y para cubrir las salidas de caja por los legacy. Es cierto que hemos acelerado desinversiones, pero sin cambiar nuestros planes.

P. ¿Están sumando activos al plan inicial, como es OHL Industrial?

R. Llevábamos tiempo dándole vueltas a OHL Industrial, buscando un socio para ganar en competitividad, y finalmente hemos dicho que nos quedaríamos con sus áreas más rentables. Así, abandonamos oil & gas a la vista de cómo están el petróleo y su industria.

P. ¿Se mantiene vivo el interés por captar un socio para esa división?

R. No puedes estar permanentemente en el mercado. Hubo un proceso hace un año y ahora, salvo que venga alguien voluntariamente y muy empeñado, no buscamos activamente. Pero eso no implica que no nos interese.

P. Entiendo que el plan estratégico está en revisión, ¿hasta qué punto?

R. Las bases del plan elaborado en 2015 no tendrán cambios significativos. Me refiero al tipo de obras que queremos hacer, los mercados a los que damos prioridad y los recursos que aplicaremos. Lo que sí está en revisión son las proyecciones financieras en función de lo que ha pasado realmente en los años 15 y 16, y cómo vemos ahora el mercado.

P. ¿Al alza o a la baja?

R. Vemos un mejor escenario en cuanto a oportunidades en los ocho países en que queremos estar o home markets: Canadá, EE UU, Mexico, Colombia, Perú, Chile, España y Centroeuropa. Al concentrarnos en ellos, nuestro objetivo en volumen de ventas es más bajo. Voluntariamente crecemos a un ritmo menor del que estaba previsto en el plan anterior y seremos selectivos en los proyectos que contratamos. Primamos el binomio rentabilidad-riesgo frente al objetivo de crecimiento en obra ejecutada.

P. Las estrategias en el sector de la construcción giran ahora en torno a la caja, dejando en segundo plano el ebitda. ¿Tan difícil es cobrar las obras?

R. Depende de los países. En EE UU es automático, mientras en otros resulta difícil. El ebitda en una compañía industrial convencional es muy parecido al flujo de caja, pero en una constructora no es así. Cualquier compañía que trabaja por proyectos aplica el grado de avance, por lo que el ebitda no tiene por qué coincidir con la certificación y el cobro.

"Vemos un mejor escenario en cuanto a oportunidades en los ocho países en que queremos estar o 'home markets': Canadá, EE UU, Mexico, Colombia, Perú, Chile, España y Centroeuropa"

P. ¿Qué ratio de conversión tiene OHL?

R. Excluyendo los legacy estamos en el 80% de ebitda en caja. Alcanzamos la media del sector y creo que es aceptable.

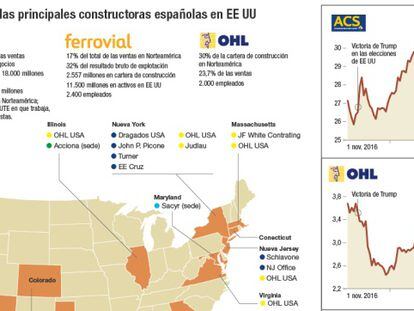

P. Por nivel de asentamiento en el país, OHL es una de las más firmes candidatas para atender el supuesto plan de infraestructuras de Donald Trump para EE UU. Pero también sienten su amenaza sobre México...

R. La actividad de construcción en EE UU es importantísima para nosotros, representando un tercio de la actividad de la división. Y si lo medimos en términos de generación de caja, destaca más aún. Le contaré que en 2016 hemos hecho más obra en la isla de Manhattan que en toda España. Comparamos los 400 millones de euros en Manhattan con algo menos de 400 en nuestro país.

P. Se ven con posibilidades.

R. Así es. Creemos que vamos a participar en el plan y que este saldrá adelante porque más que una idea de Donald Trump, es una necesidad del país. En su día tuvieron unas infraestructuras de primer orden, pero hoy están obsoletas.

Respecto a México, es nuestro mercado más importante si sumamos construcción y concesiones, con el 70% de nuestro ebitda, pero nuestras inversiones son en autopistas y a largo plazo. Lo que pueda pasar durante la Administración Trump nos afecta, especialmente por la devaluación del peso y a efectos de valoración, pero no es dramático. No estamos en un momento de traer fondos de México a España. Obviamente, si dentro de 15 años seguimos igual, se convertiría en un problema. Le aseguro que seguimos con mucho interés en México y nuestros planes allí no han cambiado.

P. ¿Qué queda de la crisis sufrida en México y qué lecciones sacan?

R. Fue un momento duro por una campaña de calumnias y chantaje. Nos dieron tortas a nosotros cuando se las querían dar a la Administración mexicana. Y hemos aprendido que los temas de reputación y terceras partes merecen máximo cuidado, por lo que hemos establecido mecanismos de vigilancia. Pero ya no hay más; nos ha auditado todo el que nos podía auditar: las big four, la Secretaría de Transportes, la Hacienda mexicana, y la Bancaria. Destruir una reputación es relativamente fácil, ahora nos toca trabajar duro para recuperarla.

“Bajaremos la deuda neta entre 600 y 700 millones este año”

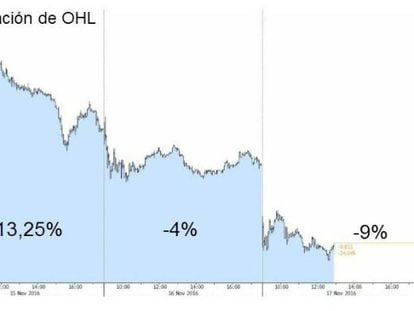

P. Tomó usted la decisión, supongo que colegiada con el consejo, de contestar públicamente a una agencia de calificación como Moody’s tras la tercera rebaja en la nota crediticia en ocho meses. Muy pocos se atreven a alzar la voz.

R. Fue un tema conocido y aprobado por el consejo. Lo dijimos entonces y seguimos pensando que fue una absoluta arbitrariedad de Moody’s. La agencia nos otorga el rating suponiendo que no existen ni OHL Concesiones ni OHL Desarrollos. Solo la primera de ellas vale más que la capitalización de todo el grupo, pero Moody´s no la considera desde el punto de vista patrimonial, no le asigna valor. Y tampoco incluye en sus números los dividendos que cobramos de Concesiones y Desarrollos. Esto lleva tiempo siendo así, pero cuando te hacen tres rebajas consecutivas en ocho meses debemos dar nuestra opinión.

P. ¿Ha cambiado algo? ¿Les mira Moody’s con otros ojos?

R. No sabes cómo te miran hasta que no te revisan del rating. Pero nuestro primer objetivo desde el punto de vista financiero es recuperar cuanto antes la nota que teníamos a finales de 2015. No subiremos tres escalones de golpe, pero queremos cumplir este reto antes de que finalice el año y nos quedaríamos a uno o dos escalones del investment grade.

P¿Cuáles son las grandes líneas para alcanzar esta meta?

R. Vamos a reducir la deuda bruta y debemos mejorar la generación de caja de nuestra constructora.

P. ¿En cuánto se recortará la deuda?

R. A final de año queremos que nuestra deuda neta con recurso sea igual a cero. Eso supondrá bajar entre 600 y 700 millones desde niveles de 2016. Se trata de cumplir el plan de desinversiones y sumar algún activo susceptible de ser rotado.

Newsletters

Sobre la firma