Los planes de pensiones no levantan cabeza

Las gestoras de planes de pensiones ya no saben qué hacer para reactivar la comercialización de este tipo de productos, diseñados para completar la pensión de jubilación. A pesar de que la economía española lleva dos ejercicios creciendo por encima del 3%, de que la tasa de paro ha caído significativamente y que las familias van recuperando algo de poder adquisitivo, la venta de planes de pensiones sigue estancada.

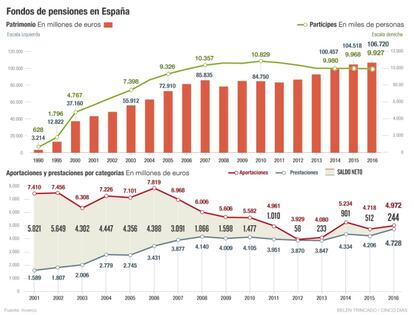

Este tipo de vehículos acumulaba al cierre de 2016 un patrimonio de 106.720 millones de euros (sin contar el formato vasco de planes de pensiones, conocidos como EPSV), de acuerdo con los datos facilitados por Inverco, la asociación de las gestoras de fondos de inversión y planes de pensiones. Esta cantidad es signficativa, pero teniendo en cuenta hay unos 10 millones de propietarios, el patrimonio a penas supera los 10.000 euros.

Desde que en 2008 los planes de pensiones tocaran fondo, en 78.000 millones de euros, el importe ahorrado por esta vía ha crecido, pero lo ha hecho sobre todo por la revalorización de los activos previamente acumulados, y no por la llegada de dinero nuevo. El número de partícipes lleva tres años cayendo.

- Poco dinero nuevo

Cada año, hay trabajadores que se jubilan y comienzan a rescatar total o parcialmente el dinero que tenían en el plan de pensiones. Estas prestaciones llevan cuatro años creciendo, y el año pasado la cifra llegó a 4.728 millones de euros.

Al tiempo, cada año hay gente que mete dinero al plan de pensiones que ya tenía, o que abre un nuevo plan. Estas son las aportaciones. En 2016 ascendieron a 4.972 millones de euros, muy lejos de los más de 7.000 millones anuales que se llegaban a ingresar antes de la crisis.

Al calcular las aportaciones netas (restando las prestaciones), se puede comprobar que este tipo de vehículos está en coma vegetativo. En 2016 las aportaciones netas fueron de tan solo 244 millones, sumando el tercer ejercicio consecutivo de descensos.

Antes de la crisis, cada año entraban al sistema entre 4.000 y 5.000 millones de euros. Ahora, en los últimos cinco ejercicios las aportaciones netas han sumado menos de 2.000 millones.

- Bajas rentabilidades

Uno de los problemas de estos vehículos son sus pobres rentabilidades. En la última década, la rendimiento anual medio ha sido de un magro 2,24%, un importe que no bastaría para cubrir el incremento de los precios.

“Cuando volví hace tres años de Londres para dirigir Bestinver se me cayó la cara de vergüenza al comprobar las bajas rentabilidades que dan los planes españoles”, explicaba recientemente Beltrán de la Lastra, presidente de la gestora del grupo Acciona, en un encuentro en CincoDías.

En el caso de los planes de pensiones de empleo, que son promovidos por grandes empresas y administraciones públicas para sus trabajadores, las cifras de rentabilidad son mejores (3,08% de rendimiento anual medio en una década). Sin embargo, este tipo de productos representa tan solo un tercio del total.

El formato de inversión más habitual es el de los planes de pensiones individuales, donde la mayor parte de dinero se concentra en productos de escaso valor añadido (planes de renta fija a corto plazo, planes garantizados, y fondos mixtos que no logran batir a sus índices).

La baja rentabilidad también están condicionada por el nivel de comisiones. Ante la caída de los tipos de interés (que ha reducido al máximo la capacidad de revalorización de muchos productos), la Dirección General de Seguros y Fondos de Pensiones (DGSFP) tuvo que tomar cartas en el asunto y obligar a las gestoras a reducir las comisiones máximas.

Otra de las medidas aprobadas (aunque no desarrolladas) para incentivar los planes de pensiones fue la incoporación de la posibilidad de rescate a partir de los 10 años, sin tener que esperar a la jubilación. Sin embargo, parece que a los futuros ahorradores no les ha terminado de convencer, y la mayor parte del dinero que ha aflorado en los últimos años ha ido a fondos de inversión.

Sobre la firma