El Ibex lidera las subidas en Europa gracias a la banca: ¿qué pasa?

La decisión del Supremo en Reino Unido y los ascensos en la banca permiten al Ibex 35 avanzar un 0,89%, ascenso que lleva a recuperar las ganancias anuales

Sin perder de vista las decisiones adoptadas por Donald Trump en las jornadas que han seguido a la toma de posesión, hoy los inversores vuelven a mirar a Londres. El dictamen del Tribunal Supremo establece que la activación del artículo 50 del Tratado de Lisboa (aquel que da inicio a las negociaciones para la salida de Reino Unido de la UE) deberá pasar por el Parlamento. La decisión de la máxima instancia judicial en Reino Unido no supone un cambio radical en las pretensiones de Theresa May, pero sí implica un retraso del proceso para la escisión de la UE.

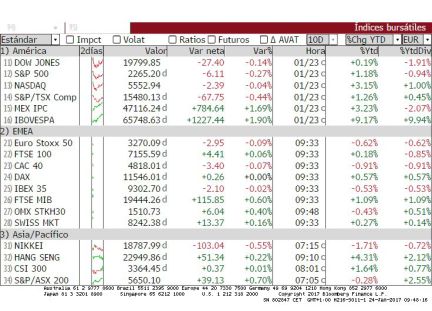

La sentencia ha servido de impulso a la renta variable, un activo que en las últimas sesiones ha entrado en fase de consolidación después de los ascensos registrados tras la victoria de Trump en las elecciones de EE UU. El Ibex, que el martes entró en pérdidas anuales, se ha anotado un 0,89%, hasta los 9.387,2 puntos, subida que le permitió, aunque fuera por los pelos recuperar la tendencia positiva en lo que va de 2017. En este repunte la banca jugó un papel protagonista a tan solo unos días de que dé comienzo la temporada de resultados. Entre los ascensos destacan BBVA (2,97%), Sabadell (2,39%) y Santander (2,24%). La entidad que preside Ana Botín presentará mañana sus cuentas de 2016.

El resto de Bolsas del Viejo Continente siguieron la misma estela, a excepción de la de Reino Unido, que tras mantenerse la mayor parte de la sesión en positivo a última hora no pudo soportar la presión y concluyó en tablas (-0,01%). El Mib italiano igualó al índice español al subir un 0,89%, seguido del Dax alermán (0,43%), el Euro Stoxx (0,26% y el Cac francés (0,18%).

Con la mente de los inversores más centrada en las decisiones en materia de política económica del nuevo presidente de los EE UU, que el martes acordó la retira de EE UU del acuerdo comercial Asia-Pacífico, los datos macro quedan relegados a un segundo plano. Hoy se ha conocido el PMI adelantado de enero que comenzó el año en los 54,3 puntos, frente a los 54,4 esperados, dato que viene a confirmar la solidez de la economía de eurozona que sigue la estela de 2016. La cifra publicada ayer evidencia que el sector privado ha registrado en el primer mes del año el ritmo mensual de contratación desde febrero de 2008.

En el plano empresarial, el protagonismo del día en Europa ha sido para British Telecom y Generali. El grupo de telecomunicaciones se convirtió ayer en la segunda cotizada más castigada al ceder un 20,8%. El primer puesto fue para Aryzta, que cayó un 32%. La razón de esta caída registrada por el grupo telecomunicaciones hay que buscarla en el recorte de sus previsiones de beneficios para 2017 y 2018 después de haber encontrado errores garrafales de contabilidad en la división italiana, algo que le ha llevado a provisionar 530 millones de libras (493 millones de euros). El lado opuesto se situó la aseguradora Generali que subió un 8,2% después de blindarse ante la posible entrada en su capital de Intensa Sanpaolo, entidad que preveía junto a la alemana Allianz estudiaba hacerse con el control del la compañía. Por su parte, easyJet, que hoy ha presentado sus cuentas y recortado sus previsiones por la caída de de la libra se ha dejado un 8,8%.

Al cierre de los mercados europeos Wall Street se anotaba un 0,4% en una jornada en la que Trump se ha reunido con la industria automovilística y ha rebajado las exigencias sobre emisiones de gases contaminantes.

En el mercado de divisas, la libra, que nada más conocer la decisión del Supremo profundizó en las caídas, se mantiene plana al cierre de Europa y se cambia a 1,25 dólares. A pesar del ascensos registrado desde los mínimos anuales (4%) la divisa de Reino Unido continúa en niveles de 1985. El dólar se estabiliza en el entorno de los 0,92 euros por billete verde. La estabilidad mostrada por las divisas este martes no erradica los rumores que crecen día a día sobre la cada vez más cercana guerra de divisas.

La rentabilidad de la deuda española a diez años ha vuelto a subir al 1,5% desde el 1,43% de ayer y todo ello a pesar de la buena acogida recibida por las emisiones de deuda del Tesoro. Además de la subasta de letras a tres y nueve meses, en la que el Tesoro captó 2.685 millones y volvió a confirmar la tendencia de cobrar por los plazos más cortos, el erario público aprovechó la buena acogida de las últimas emisiones para llevar a cabo una colocación sindicada a 10 años. El bund a diez años cerró en el 0,4% frente al 0,36 previo. Estos ascensos no permitieron a la prima de riesgo caer de los 100 puntos básicos. En concreto repuntó dos, hasta los 109.