Hacienda podrá perseguir a los dueños de sicavs que huyan fuera de España

La UE permitirá cobrar hasta un 45% del beneficio a socios de vehículos exiliados

La industria de la inversión colectiva tiene miedo de los cambios que se pergeñan en España para las sociedades de inversión de capital variable (sicav). Su deslocalización a otros países europeos, entre los que destaca Luxemburgo, será insuficiente para proteger sus ventajas si el Gobierno aplica tal cual la directiva europea contra la elusión fiscal a partir de 2019. Los dueños tendrán que tributar hasta por el 45% de los beneficios.

La amenaza se remonta a finales de 2014, cuando los principales partidos políticos españoles –Partido Popular, PSOE, Podemos y Ciudadanos– comenzaron a disparar contra las sociedades de inversión de capital variable (sicavs). Desde entonces, son consideradas por el gran público como un instrumento que las grandes fortunas utilizan para pagar menos impuestos.

Cinco alternativas, ninguna satisfactoria

Decenas de despachos de abogados de Madrid y Barcelona llevan meses trabajando en soluciones para para que los dueños de sicav queden blindados ante un cambio en la regulación de este vehículo.

“Algunas gestoras van tanteando con una u otra fórmula, y el resto espera para ver cuál es la reacción de Hacienda. De momento, no hay ninguna alternativa satisfactoria”, explica un fiscalista.

Una de la primeras opciones que se tantearon fue la fusión de varias sicav, para diluir la participación de los socios mayoritarios.

Otra fórmula que han utilizado las gestoras es incorporar el patrimonio de la sicav a un fondo de inversión. En los últimos meses, también ha habido cuatro casos de sicav españolas que se integran en sicav luxemburguesas.

Incluso los despachos han llegado a valorar la posibilidad de excluir la sicav de cotización y convertirla en una sociedad limitada, o trasladar el domicilio jurídico.

“Nosotros recomendamos esperar para ver qué camino toma la nueva regulación”, apunta.

Aunque en la práctica las sicavs tienen el mismo régimen fiscal que los fondos de inversión y el rescate de las plusvalías tributa en la base del ahorro del Impuesto sobre la Renta, se las acusa de disfrutar de la prebenda de pagar un 1% en el Impuesto sobre Sociedades, frente al 25% del tipo general.

El Partido Popular y Ciudadanos pactaron que solo podrían beneficiarse de la tributación reducida en Sociedades aquellas sicavs que sean “verdaderas instituciones de inversión colectiva y no vehículos de inversión privada de grandes fortunas con el objetivo de tributar menos”. Para ello, se les exigirá contar al menos con 100 accionistas que tengan cada uno de ellos el 0,55%. El socio con más porcentaje podrá contar como máximo con el 45,55%.

Ahora no hay mínimo, por lo que en muchos casos los 100 accionistas exigidos carecen de interés real en el vehículo. Para contribuir a que este requisito se cumpla de manera estricta, el pacto incluye la devolución del control de las sicavs a la Agencia Tributaria (AEAT). El Ministerio de Economía dirigido por Pedro Solbes en 2005 decidió apartar a la Agencia y ceder la regulación de las sicavs a la CNMV.

- Deslocalización

Los expertos avisan de que la puesta en marcha de la nueva regulación supondría en la práctica laminar el instrumento. La última estrategia es la deslocalización de las sicavs a otros países de la Unión Europea, y entre ellos Luxemburgo es el predilecto con diferencia. La CNMV ha autorizado cuatro aborciones de vehículos españoles por sicavs del Gran Ducado en los últimos meses. Los abogados coinciden en que el proceso de fusión es más rápido y sencillo que el de cambiar de jurisdicción. Este último implicaría transformar primero la sicav en una sociedad clásica y darla de alta después en el registro de sicavs luxemburgués. Pero exiliar las sicavs no será una solución de largo recorrido.

Hacienda se guarda una herramienta que podrá utilizar en enero de 2019. Para entonces debería estar operativa la directiva europea “contra las prácticas de elusión fiscal que afectan directamente al funcionamiento del mercado interior” aprobada el pasado julio y que puede consultarse en CincoDías. Esta concede poderes para que nadie que controle más del 50% directa o indirectamente de una sicav pueda soslayar la regulación española.

- Fuerte penalización

Si se cumplen los requisitos establecidos en la directiva para que una entidad sea considerada sociedad extranjera controlada, el estado miembro del contribuyente podrá incluir en la base imponible o bien determinados tipos de rentas no distribuidas de la entidad (entre ellas intereses generadas por activos financieros y dividendos y rentas procedentes de la enajenación de acciones) o bien las rentas no distribuidas de la entidad que se deriven de mecanismos falseados creados con el objetivo esencial de obtener una ventaja fiscal, señalan desde un bufete de abogados.

El efecto dependerá de cómo se trasponga la directiva, afirma otro experto; de entrada, las sicavs estarían dentro de su ámbito de actuación. Si el Gobierno aplica la regla, el socio tributaría como si no existiera la sicav para él y además será castigado con un fuerte recargo impositivo. Los beneficios de las compraventas realizadas en el vehículo se sumarían a su base imponible general, que llega al 45% a partir de los 60.000 euros, frente al tipo máximo del ahorro del 23%.

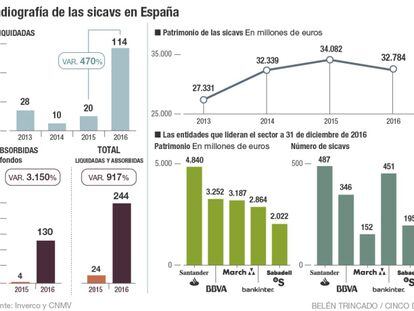

Los dueños de sicavs tomaron medidas el año pasado, cuando se liquidaron 114 vehículos, un 470% más que en 2016, y otros 130 se fusionaron con fondos. Esta última fórmula, que se disparó un 3.150%, se paralizó a mediados de 2016, por el temor a que Hacienda hiciera aflorar las plusvalías cuando se ejecutara la fusión, como avisó la Dirección General de Tributos (DGT) en una consulta del pasado 9 de mayo. El documento abre la puerta a que se deba pagar por los beneficios acumulados.

Más información

Archivado En

- Inversión financiera

- Gestoras fondos

- CNMV

- SICAV

- Directivas comunitarias

- Agencia Tributaria

- Organismos económicos

- Legislación UE

- Hacienda pública

- Agencias Estatales

- Fondos inversión

- Mercados financieros

- Finanzas públicas

- Unión Europea

- Empresas

- Administración Estado

- Organizaciones internacionales

- Europa

- Legislación

- Economía

- Administración pública

- Relaciones exteriores

- Justicia

- Finanzas