El euríbor sigue cayendo y roza ya el -0,1%: sepa por qué

En tasa diaria marca un -0,099% mientras que la media mensual se sitúa en el -0,090%

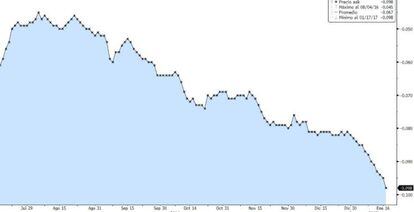

El euríbor utilizado para el cálculo de la mayor parte de las hipotecas variables en España se mantiene ajeno al escenario de subida de tipos que se abrió con la victoria de Donald Trump, que mañana será investido presidente de Estados Unidos. El índice de referencia continúa bajando tras cerrar 2016 en el mínimo histórico negativo del -0,08%, y a mediados de enero ya se acerca al -0,1%. En tasa diaria marca un -0,099% mientras que la media mensual se sitúa en el -0,090%.

Tras la subida de tipos efectuada por la Reserva Federal (Fed) el pasado diciembre, la situación en Europa es de una política de tipos cero al menos hasta bien entrado el 2018 y de una continuidad de los estímulos, según prevé el mercado. De hecho, el Banco Central Europeo (BCE) prorrogó la compra masiva de bonos hasta diciembre, aunque redujo su importe, y no se esperan cambios en la reunión del organismo mañana, a pesar de que el repunte de la inflación en la zona euro (que escaló al 1,1% en diciembre) puede presionar a la entidad comandada por Mario Draghi. Sin embargo, los expertos creen que se trata de una subida de tipo coyuntural, empujada por el alza de los precios del petróleo, y no estructural, de manera que los precios seguirán por un tiempo lejos del objetivo de inflación del BCE del 2%.

Así, los analistas opinan que hasta que el BCE no sugiera una retirada de las medidas de estímulo no convencionales o cambie de forma sustancial su discurso sobre los tipos, dando a entender que se sumaría a la política de normalización monetaria iniciada por la Fed, el euríbor no repuntará en el corto plazo. Según Marisa Cabrita, analista de Orey Financial, "Draghi podría anunciar el tapering antes de las elecciones alemanas en septiembre de 2017".

El euríbor mantiene una tendencia bajista casi ininterrumpida desde 2012 y está a punto de cumplir un año en negativo, desde que en febrero pasado se situara por debajo de la barrera del cero por primera vez en la historia. Desde entonces, prácticamente mes a mes ha tocado récords mínimos. Dado que el precio oficial del dinero está fijado en el 0% desde marzo de 2016, los bancos que tienen exceso de liquidez prefieren prestar una parte de ese dinero a otras entidades, incluso a tipos negativos, antes que depositar el dinero en el BCE, cuya facilidad de depósito se encuentra en el -0,4%, que es lo que cobra a las entidades por dejar allí el dinero.

La caída del euríbor continúa beneficiando a las hipotecados a tipo variable, que siguen viendo reducidas sus cuotas mensuales al seguir restando puntos a los diferenciales pactados con la entidad. Si el euríbor alcanzara el -0,1%, hecho que podría poducirse en los próximos días, en caso de que un consumidor contratara una hipoteca con un diferencial del 0,99% más el euríbor, en realidad el tipo de interés que se le aplicaría sería del 0,89%.

Newsletters

Sobre la firma