Donald Trump vuelve una sesión más a acaparar la atención de los inversores. El presidente electo de EE UU, que en la última semana había puesto al sector automovilístico en el centro de la diana, señala ahora a una nueva víctima: las compañías farmacéuticas. El magnate estadounidense reincide en su idea de ubicar los centros de producción en el país. Trump, firme defensor del proteccionismo, ha anunciado una subasta de medicamentos para abaratar su precio.

La reacción del mercado no se ha hecho esperar. Inmediatamente las pérdidas se han abierto hueco en el mercado. El S&P 500, que hasta el momento registraba leves avances, ha pasado a caer un 0,6%. Similares descensos los han registrado el Dow Jones y el tecnológico Nasdaq. Uno de los sectores más castigados en Wall Street ha sido el farmacéutico, que, por momentos ha llegado a caer un 1,3%. Minutos después los inversores tomaron respiro y al cierre lle garon a subir un 0,28%, un 0,49% y un 0,21%, respectivamente.

La incidencia de las declaraciones de Trump tuvo un menor impacto en las Bolsas europeas, pero esto fue solo por cuestión de tiempo. La rueda de prensa del presidente electo comenzó cuando apenas quedaban 15 minutos para el cierre de los índices del Viejo Continente. El Ibex, que durante la sesión ha permanecido en negativo, no consiguió sacudirse las pérdidas y concluyó con una caída del 0,46%. No obstante, el selectivo español ha mantenido al cierre los 9.400 puntos. Los expertos técnicos de Noesis se muestran neutral/alcista tanto en el corto como en el largo plazo, detectando "señales claras de recuperación tras haber cerrado por encima del nivel de 9360 puntos".

El índice encadena tres jornadas consecutivas a la baja, arrastrado de nuevo por el sector financiero. Popular es la entidad que más deja, al caer un 4,42 %, hasta situarse en 0,93 euros por título. Le ha seguido BBVA, que desciende un 3,27 %. Los analistas achacan la caída de el valor al desplome del peso mexicano y la lira turca, dos de los países donde la entidad dirigida por Francisco González está presente.

La Bolsa española fue la excepción europea. El Dax alemán se anotó un 0,54%; el FTSE británico revalida sus máximos históricos al subir un 0,21%, el Mib italiano repunta un 0,32% mientras el Euro Stoxx y el Cac francés empatan. Del resto de grandes valores del Ibex, caen Santander, un 0,86%; Inditex, un 0,79%; y Telefónica, un 0,54%; mientras que suben Iberdrola, un 0,40%; y Repsol, un 1,31%.

En el mercado de deuda, la prima de riesgo se ha situado en los 108 puntos básicos, diez menos que el martes, con la rentabilidad del bono español a 10 años en el 1,41%, seis puntos menos que en la sesión anterior. Por su parte, la rentabilidad del bono alemán a diez años (bund), el más seguro de Europa, sube al 0,328% desde el 0,285% de ayer. Los ascensos experimentados por la deuda alemana a diez años lleva a la prima de riesgo a caer 10 puntos básicos, hasta los 108.

El petróleo abandona la tendencia bajista de las últimas sesiones en las que las dudas sobre el grado de implementación del acuerdo de la OPEP para reducir la producción llevaron a muchos a desconfiar de la estabilidad experimentada por el precio del crudo. Sin embargo, este miércoles a pesar del dato de los inventarios de la reserva de crudo (aumentó en cuatro millones de barriles diarios frente a los 930.000 barriles que esperaban los analistas), el Brent se anota un 3,5%, hasta los 55,5 dólares.

Uno de los mercados que más movimiento está experimentando al calor de las palabras de Donald Trump es el de divisas. El euro, que se mantuvo estable durante gran parte de la jornada, llegó a caer frente a la divisa estadounidense a los 1,046 billetes verdes para posteriormente bordear los 1,06. El peso mexicano marcó un nuevo mínimo histórico. Una unidad de dólar se cambia ya a 21,89 pesos.

Los mensajes de este tema están ordenados a la inversa, del más antiguo al más reciente.

El Ibex 35 comienza la sesión en 9.452 puntos tras dejarse el 0,43% en la sesión de ayer.

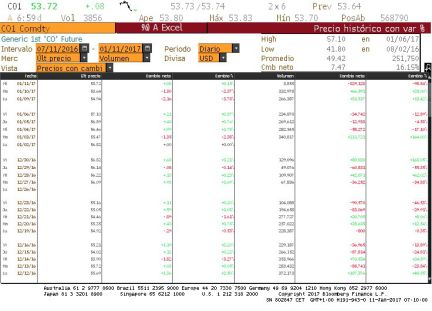

El mercado de deuda se comporta de manera estable. La rentabilidad del bono español a diez años (en la imagen) abre la sesión en 1,474%, tras haber reculado levemente durante la sesión de ayer. La prima de riesgo se queda, de esta manera, en 118 puntos básicos.

Petróleo. El petróleomantiene su buen tono. El barril genérico de crudo Brent se anota un alza del 0,2% en los primeros compases de la sesión, lo que lo deja en 53,7 dólares.

El euroactiva el freno tras sus últimas subidas, y baja de los 1,06 dólares y de los 87 peniques.

Banco Santander ha presentado a la CNMV el plan por el que actualiza su plan de financiación 2017-18, tras la publicar la propuesta de trasposición de los requerimientos TLAC (nuevos requerimientos de capacidad total de absorción de pérdidas).

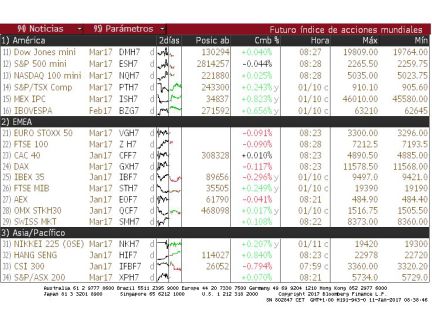

Los futuros europeos, con leves caídas. El FTSE, el Dax y el Cac bajan en torno al 0,1%

El Grupo Santander prevé emitir este año un volumen de deuda de entre 24.000 y 32.000 millones de euros, de los que entre 16.000 y 20.000 millones corresponderá a deuda capaz de absorber pérdidas, de acuerdo con los nuevos requisitos de capital TLAC que entrarán en vigor en 2019 y que el banco asegura son asumibles.

Asia. El indicador Kospi del mercado surcoreano cerró hoy con una subida de 30,05 puntos, un 1,4%.

Volkswagen negocia un acuerdo extrajudicial en Estados Unidos por el escándalo de las emisiones. Según el pacto, pagaría 4.300 millones de dólares de multa. Además, el fraude tendrá un coste adicional de 18.200 millones de euros para los consumidores, indicó el grupo. (Foto: REUTERS, KIM HONG-JI)

El Ibex estrena jornada con un alza del 0,09%, hasta los 9.460 puntos

¿Cuáles son los protagonistas de la apertura? Con el Ibex, practicamente abriendo en tablas, las mayores alzas en estos primeros compases de la jornada son para ArcelorMittal, Aena y Repsol. La peor parte se la llevan BBVA, Red Eléctrica y Bankinter.

ArcelorMittal sigue en racha. El que fuera el valor estrella del Ibex 35 en 2016 con una rentabilidad del 132% se resiste a dejar el puesto del mejor del selectivo. Desde que arrancara el ejercicio bursátil el pasado día 2, sus títulos se revalorizan un 8,4%. Tras cerrar ayer con ganancias del 4%, ArcelorMittal vuelve hoy a los primeros puestos del selectivo con ganancias del entorno del 1%. El consenso de Bloomberg sigue siendo muy positivo con la compañía pese a la fuerte revalorización que registró el año pasado. Así, el 40,6% aconseja comprar mientras que el 53,1% tiene una recomendación de mantener y únicamente el 6,3% aconseja vender.

Apertura mixta en Europa.

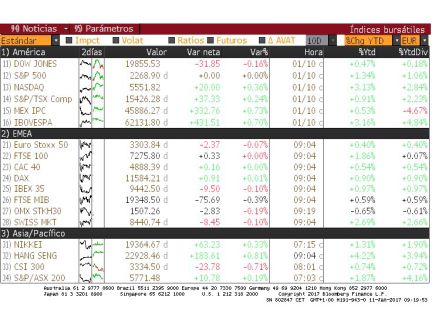

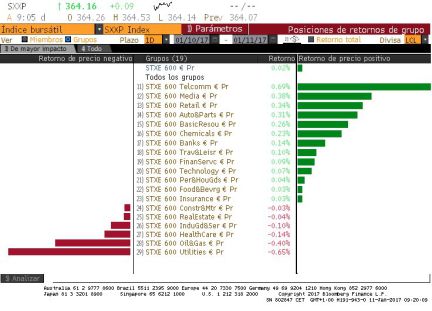

Telecos, el mejor sector del Stoxx 600

La producción industrial registró un incremento interanual del 4,6% en noviembre de 2016, respecto al descenso del 2,3% del mes anterior, marcando así la segunda mayor subida en ese mes desde 2004. http://cort.as/rg4h

Arranca la presentación de resultados en EE UU. Esta semana iniciamos la temporada de presentación de resultados del cuarto trimestre de 2016. El consenso anticipa un aumento del beneficio por acción del 4% para las compañías del S&P500 (excluyendo financieras que mejorarán un 2,5% y excluyendo energía, un 4,3%). "De confirmarse, éste sería el segundo trimestre consecutivo con BPAs en expansión (las cifras del tercer trimestre mostraron un aumento de 4,7%), confirmando la ruptura de una racha de cinco trimestres consecutivos en contracción", explican desde Bankinter. La firma explica que la buena evolución de beneficios irá profundizándose conforme avancen los trimestres. Así para las cifras del primer trimestre de 2017 se estima un avance del 13,1%, lo qu e contribuirá a que el acumulado anual muestre un aumento de 12%

Deuda. El mercado de deuda se mantiene prácticamente inalterado en la sesión, con la rentabilidad de la deuda en el 1,475%(en la imagen). La prima de riesgo cae levemente hasta 116 puntos básicos,

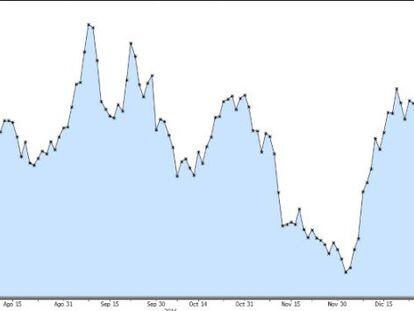

Divisas.El euro (en la imagen, su cotización cruzada frente al dólar) se repliega levemente hasta los 1,0560 dólares por billete verde

La banca, en rojo. El Ibex está cerca de perder los 9.400 punros. Los culpables de este recorte son los bancos, protagonistas de los mayores descensos en el parqué español. BBVA pierde un 2,5% mientras que Popular recorta un 1,75%. Por su parte, Bankia cede un 1,1%.Con caídas inferiores al 1% se colocan Bankinter, Sabadell, Santander y Caixabank.