Viscofan saca partido del dólar: ¿Conserva potencial?

La fortaleza del billete verde y la mejora de la economía de Brasil servirán de impulso a las acciones de la compañía, que desde el triunfo de Trump suben más del 16%

Año nuevo, vida nueva. Esta frase podría aplicarse a la evolución en Bolsa de Viscofan. La empresa de envolturas para productos cárnicos cerró el pasado ejercicio con una caída en Bolsa del 13,4%, y en las cuatro primeras semanas de 2017 avanza un 4,3%, colándose entre las 10 cotizadas del selectivo que más suben. Pero este comportamiento alcista no es exclusivo del ejercicio recién inaugurado, sino que sigue la estela que impera desde el pasado noviembre. La presentación de resultados del tercer trimestre decepcionó al mercado por no cumplir con las previsiones de los analistas. Y la reacción de los inversores no se hizo esperar. Ese día, el 28 de octubre, las acciones se dejaron un 7%, llevando los títulos, 11 sesiones después, a mínimos de enero de 2015. A partir de entonces, la victoria de Trump y la consiguiente revalorización del dólar han permitido a las alzas abrirse camino. Desde los mínimos de principios de 2015, la compañía sube más de un 16,5%.

El catalizador de esta semana ha sido el informe emitido el pasado 3 de enero por Exane. En él, los expertos elevaban el precio objetivo un 15%, desde los 47 euros por acción a los 57. Esto ha venido acompañado de una mejora de la recomendación desde neutral a sobreponderar. “Viscofan volverá a niveles normalizados en 2017, ayudados por la recuperación en Brasil, la estabilidad en China y la apreciación del dólar”, señalan los expertos de la entidad.

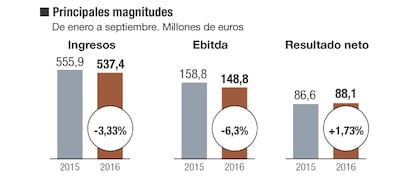

Los analistas de Exane estiman que al cierre de 2016 la compañía obtenga unos ingresos de 732,3 millones, un beneficio por acción de 2,62 euros y que su ebitda se sitúe en los 208,9 millones.

El mal comportamiento registrado el pasado ejercicio por la cotizada obedece a la pobre evolución del negocio en Latinoamérica, especialmente en Brasil.La depreciación del real brasileño pasó factura a las cuentas de la empresa. Manuel Pinto, analista de XTB, considera que de cara a 2017 “el actual panorama económico en el país suramericano parece estar resurgiendo, saliendo de la recesión y con una mayor estabilidad política”, algo que serviría para dotar de mayor seguridad a Viscofan, en un entorno incierto con la política exterior de Donald Trump como principal elemento desestabilizador.

Las claves

Potencial. Exane BNP Paribas concede un margen de revalorización del 10,6% a las acciones de Viscofan después de haber elevado su precio objetivo hasta los 54 euros. Este optimismo contrasta con el del consenso del mercado, que considera que, pese a las caídas, la cotizada ha agotado su potencial.

Recomendaciones. El 36,8% de los expertos que siguen al valor aconsejan comprar; exactamente el mismo porcentaje aconseja mantener acciones de Viscofan, frente al 26,3% que cree que lo más oportuno, teniendo en cuento las ratios de precio-beneficio, es vender.

Catalizadores. La revalorización del dólar, fruto de las divergencias en materia de política monetaria del BCE y la Fed, la mejora de la economía en Brasil y el incremento del consumo de productos cárnicos son considerados los principales catalizadores de la compañía a corto y medio plazo. Su carácter defensivo hace de Viscofan una buena aliada en los momentos de mayor incertidumbre.

En los próximos meses Pinto señala que, como el conjunto del mercado, la cotización de la empresa va a depender mucho de las decisiones de los bancos centrales, que con sus políticas influirán en todos los activos, pero con mayor incidencia incluso, en el mercado de divisas. Además, es de esperar que en 2017 la libra y el yuan no registren un comportamiento tan volátil como el que tuvieron en 2016, cuya depreciación jugó un papel negativo para la firma.

Felipe López, de Self Bank, apunta como principales catalizadores el hecho de que Viscofan disponía de caja (a cierre de septiembre contaba con una posición de tesorería de 7,5 millones), “por lo que debería comportarse mejor que el mercado en caso de que la política monetaria del BCE se vaya normalizando” conforme se recupere la inflación y Mario Draghi acabe con la política de tipos cero. No obstante, el experto retrasa a 2018 o 2019 la subida de tipos en la zona euro. “A partir de ese momento, las empresas más endeudadas sufrirán mientras que valores como Viscofan se verán reforzados”, indica.

López opina que su carácter defensivo hace de la cotizada una buena opción de inversión en los momentos de mayor incertidumbre que acompañarán este año a las citas electorales, la toma de posesión de Trump y el inicio de las negociaciones del brexit. Como principal debilidad, el analista señala el elevado PER de 19 veces. “Pese a las caídas de 2016 la compañía cotiza a unos precios muy exigentes, por lo que deberá demostrar que seguirá creciendo en ingresos para atraer más inversiones”, resalta.

Los expertos de Banco Sabadell aconsejan comprar títulos de la compañía y consideran que las caídas de 2016 pueden ser aprovechadas para tomar posiciones en la firma. “Pese a la caída del ebitda que se registró al cierre del pasado año, a medio plazo esperamos que las tasas de crecimiento anual se sitúen entre el 3,1% y el 3,2% en los próximos dos años”, subrayan.

En el informe de la entidad, los analistas subrayan como catalizadores el incremento del consumo de productos a un ritmo del 2% con los países emergentes encabezando la lista.

Newsletters

Sobre la firma