El seguro saca provecho del nuevo baremo de accidentes de trafico

Los precios de seguros de autos han subido más que los costes

A mediados de 2015 se instaló un mantra en las compañías de seguros de coches: el nuevo baremo para indemnizar a las víctimas de accidentes de tráfico –que entraba en vigor el 1 de enero de 2016– iba a aumentar los costes para las aseguradoras. El sector calculó que las compensaciones a los damnificados se elevarían alrededor de un 16%. Para compensar este encarecimiento de los costes, el seguro comenzó a subir los precios. En el segundo semestre de ese año las pólizas de auto se encarecieron un 4,8%, y durante 2016 siguieron subiendo.

Más trabas jurídicas a la hora de reclamar

El nuevo baremo de indemnizaciones para víctimas de accidentes de tráfico ha reducido las compensaciones que perciben los lesionados leves. Con la nueva normativa se exige la aportación de más pruebas para certificar la existencia de una lesión. Este cambio de regulación no es el único que ha quienes sufren accidentes de tráfico de poca gravedad, que son la inmensa mayoría.

“Otro cambio fundamental es que ahora el damnificado tiene que recurrir siempre a la jurisdicción civil si quiere percibir una compensación por parte de su aseguradora”, explica Manuel Castellanos, presidente de la asociación de abogados de víctimas de accidentes de tráfico (Anava-RC). “Esto está provocando que sean muchos los que desistan de pleitar, porque en caso de perder el procedimiento, tendrán que abonar también las costas de la parte contraria, y por 1.000 o 2.000 euros de más que pueden llegar a percibir si les dan la razón, no les compensa arriesgarse”, argumenta el letrado.

Otro trámite que ha cambiado y que está complicando las reclamaciones de los afectados por accidentes de tráfico es la obligación de presentar una “reclamación de oferta motivada”, si quiere percibir una indemnización por parte de la aseguradora.

“Antes el sistema era más ágil, y la aseguradora tenía más incentivos para comenzar pronto los trámites para indemnizar al damnificado, puesto que los retrasos le implicaban pagar intereses. Ahora las compañías se lo toman con calma. Tiene tres meses para responder a la reclamación de oferta motivada”, apunta Manuel Castellanos. “Hay muchos lesionados que están desistiendo de reclamar porque el procedimiento se está complicando mucho”.

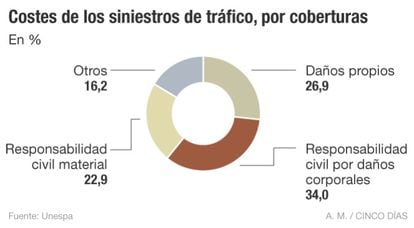

Transcurrido un año desde la entrada en vigor del nuevo baremo de indemnizaciones, y a falta de que las entidades aseguradoras publiquen datos definitivos, el sector parece haber sacado partido al nuevo marco normativo. Pero, ¿no iban a aumentar los costes? En el caso de las lesiones graves y los fallecimientos sí, pero para las lesiones más leves las indemnizaciones han caído.

Los primeros que han detectado este descenso en las compensaciones que se ofrecen a quienes han sufrido una lesión de poca gravedad han sido los abogados especializados. Manuel Castellanos, presidente de la asociación de abogados de víctimas de accidentes de tráfico (Anava-RC) explica que durante el año pasado han visto cómo “las indemnizaciones en los ofrecimientos amistosos a las víctimas leves, han bajado un 40% respecto al 2015, obligando a acudir a costosos procedimientos judiciales en defensa de sus intereses”.

Esguince cervical

Una de las lesiones leves que más se ha visto afectada por la entrada en vigor del nuevo baremo ha sido el latigazo cervical. Las aseguradoras llevaban años reclamando que se endurecieran los requisitos para que se pudiera reconocer esta dolencia y recibir una indemnización. Consideraban que muchos casos eran fraudulentos. El texto definitivo del nuevo baremo recogió esta demanda.

“Hace cinco años, era habitual que una aseguradora pagara más de 10.000 euros por los esguinces cervicales. Ahora es casi imposible. Están ofreciendo entre 1.000 y 1.200 euros y, además, son muchísimo más exigentes para reconocer la lesión”, explica Castellanos.

En el caso de los accidentes graves, donde hay víctimas mortales o con secuelas duraderas, el baremo es más generoso. Los especialistas calculan que el coste medio en este tipo de casos se puede llegar a duplicar.

En estos siniestros (menos del 10% del total), el sector asegurador aún no ha empezado a notar estos efectos. “Hay que tener en cuenta que los siniestros graves tienen una evolución larga, de hasta varios años. El año que acaba de finalizar ha sido de transición y de ajustes entre ambos sistemas, pero aún habrá que esperar para ver cómo los datos de siniestralidad con el nuevo baremo se desarrollan en el tiempo”, explica Francisco Valencia, director de gobierno corporativo de Línea Directa.

Desde otras grandes aseguradoras de automóviles reconocen que en las cuentas de 2016 no se apreciará un incremento en las indemnizaciones, sino más bien una caída. “Será ya en 2017 cuando el baremo se empiece a notar”, apunta un directivo de una compañía de seguros directos. “En el año que ha terminado hemos notado una importante reducción de las indemnizaciones pagadas por lesiones leves”, explica el consejero delegado de una de las cinco mayores aseguradoras de coches.

Newsletters

Sobre la firma