La renta fija se ha vuelto cada vez más variable

La victoria de Trump y el repunte inflacionista han roto el entorno de tipos a largo bajos

Ya sabemos que un año da para mucho y que 2016 ha sido prolífico en sustos. Tampoco en el mundo de la renta fija, donde los movimientos se miden en tiempo geológico, el ejercicio ha sido aburrido: los tipos a largo plazo en Alemania (y otros países europeos) se han hundido hasta bajar de cero por primera vez en la historia, aunque el tramo final del año se ha caracterizado por lo contrario:un rápido repunte de los intereses.

Hasta pasado el verano reinó la calma chicha alcista en la deuda de la zona euro: las compras del BCE garantizaban rendimientos bajos y el bono español llegó al 0,88%. El contexto se alteró en el último trimestre, dando la razón a los expertos que alertaron del exceso de complacencia. El alza del petróleo tiró de las expectativas de inflación y la victoria de Trump terminó de sacudir el mercado. El Banco de Japón y el BCE han reajustado sus programas de compra de activos y la Fed ha subido tipos.

En tres meses el bono español subió hasta 73 puntos básicos en pocas semanas; el alemán, unos 50. La subida de los tipos ha implicado unas pérdidas de entre el 5% y el 6% en el precio de estos activos, minusvalía que no parece fácil de recuperar. La última reunión del BCE, este mismo mes, ha traído más cambios. El banco ha iniciado la retirada, muy gradual, de las compras de deuda, pero sobre todo ha reajustado su programa, ampliando la brecha entre la deuda de corto plazo (sigue por los suelos) y la de largo plazo.

El alza de los tipos a largo ha hecho subir a la banca europea un 26% en el trimestre

Buena noticia, en todo caso, para los bancos, que pasaron buena parte del año penando por el impacto sobre su negocio (el de tomar dinero prestado y volverlo a prestar) de los tipos bajos. Gracias a eso, el índice Euro Stoxx de banca ha subido el 26% en tres meses, el mejor trimestre desde 2009.

Para 2017, las perspectivas de los expertos son que el mercado continuará por una senda similar. Credit Suisse ve el bono alemán en el entorno del 1% a final de año; un 3% para el bono estadounidense. Y los bancos se beneficiarán de este entorno.

Los estímulos monetarios que han marcado la respuesta a la crisis ya han sido retirados en EEUU y en un futuro algo similar sucederá en Europa: Mario Draghi prevé terminar con las compras de deuda en diciembre, si bien puede prorrogar el programa. Yellen ha subido tipos dos veces y los mercados de futuros dan por hecho que en 2017 habrá al menos dos subidas de tipos (80% de probabilidad, según la cotización actual).

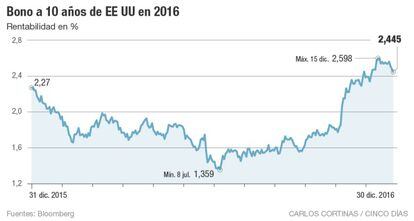

El cambio fundamental para el mercado de deuda, en todo caso, no ha venido solo de los bancos centrales, sino de las urnas. La victoria de Donald Trump trae consigo una receta de más gasto público con menos impuestos. Es decir, más déficit y, presumiblemente, más inflación. Todos los factores se alinean para unos tipos de interés más altos y, de hecho, la deuda a 10 años de EE UU ha pasado del 1,85% al 2,5% en un par de meses.

Extremar la cautela

Este movimiento extremo ha provocado pérdidas del 10% en el valor de quien adquiriese en agosto bonos con vencimiento en 2026. Tan inesperado como este desplome de los precios fue la caída a mínimos de la deuda europea. Por eso muchos analistas (entre ellos los de Nomura ) aconsejan extremar la cautela: “Cada año que pasa los episodios de riesgo se vuelven más extremos. No debemos minusvalorar la probabilidad de que los eventos de 2017 superen los salvajes altibajos de este año”. Esta firma añade que el inversor no debería dar por hecho que lo sucedido en las últimas semanas se prolongará durante 2017.

Así, para Lazard el principal reto de la Reserva Federal será evitar un crac en la renta fija producto de la subida de los tipos de referencia. “Con unos tipos a largo muy bajos, la Fed no quiere asustar al mercado con el temor de un crash en la renta fija”. Y desde Natixis se apunta otro importante matiz: el desplome de la renta fija en estas semanas hace que 2017 no parezca tan terrible para los inversores en renta fija.

Probablemente los tipos al alza presionarán la deuda soberana, concluye Natixis, “pero buena parte de las perspectivas de inflación ligadas al triunfo de Donald Trump están ya recogidas en los precios actuales de la deuda”. Poca sorpresa que en un mundo con más inflación la Bolsa tenga mejores perspectivas que la deuda. Aunque eso puede no servir de mucho en entornos como el de este 2017, con multitud de eventos susceptibles de distorsionar el mercado, desde la presidencia de Trump a las elecciones en Francia o Alemania, pasando por el impacto que el endurecimiento de los tipos de interés tendrá en China o los mercados emergentes. Como siempre, lo difícil no es pensar en qué sucederá, sino cuándo y cómo.

Newsletters

Sobre la firma