Las elecciones en Europa marcarán el paso del mercado

Los mercados no pierden de vista los acontencimientos políticos en Europa y en EE UU

Las dos citas electorales más importantes que han tenido lugar en 2016 han revolucionado, no solo el mapa político, sino también han supuesto un terremoto en los mercados. Las Bolsas aún siguen digiriendo la victoria del sí a la salida del Reino Unido de la UE en el referéndum celebrado el pasado 23 de junio y la reciente victoria de Donald Trump en las elecciones presidenciales de EEUU, ambos resultados contra todo pronóstico.

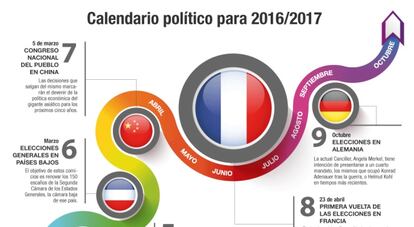

Si 2016 prometía ser un año en el que los inversores no iban a poder dejar de mirar el calendario político –referéndum del brexit en junio, elecciones en España y presidenciales en EE UU- 2017 no se va a quedar atrás en cuanto a acontecimientos políticos. Son muchos los comicios que se celebrarán, sobre todo, en Europa, y que mantienen al mercado en alerta ante la escalada de partidos antisistema. Sin embargo, desde Bankinter lanzan un mensaje de tranquilidad ya que “si este mercado hiperprotegido por los bancos centrales ha resistido al brexit y a la elección de Trump, también lo hará a estos desenlaces electorales”.

A pesar de los reiterados avisos de las consecuencias que tendrían el resultado del brexit y las elecciones americanas, los mercados bursátiles no se lo han tomado tan mal como era de esperar.

Algunos bancos de inversión de prestigio como Barclays o Deutsche Bank anticipaban un fuerte desplome de los principales índices a este y al otro lado del Atlántico. Nada más lejos de la realidad si se miran las cotizaciones de los principales parqués. Desde el referendum del brexit, el Cac de París, avanza un 14% mientras que el Ftse 100 de Londres avanza un 13,5%. El Ibex y el Eurostoxx50 recuperan respectivos 13% y 12%.

En cuanto a la reacción de las Bolsas tras las elecciones de EEUU, no ha habido ninguna reacción dramática en los parqués –salvo el nerviosismo que se generó en las primeras horas cuando se empezaron a conocer los primeros datos tras el escrutinio–. Los principales índices americanos están marcando máximos históricos una jornada sí y otra también. Contra pronóstico, el auténtico terremoto ha tenido lugar en el mercado de bonos.

En clave doméstica, el hecho de que en España, en un plazo de un año se hayan celebrado dos elecciones generales y se haya estado casi un año con un Gobierno en funciones, apenas se ha notado en la Bolsa española, que pese a registrar un saldo negativo en lo que va de año, no es mucho más abultado que el del resto de índices europeos. Sin embargo, la incertidumbre en España de cara al año que viene dada por la capacidad de negociación que tendrá el Gobierno para poder negociar los Presupuestos Generales del Estado, tal y como explican desde Gesconsult. Y es que la presentación de los PGE 2017 supone un doble desafío para el Gobierno de Rajoy. Por un lado, tiene que contentar a Bruselas con un ajuste que alcanza los 5.500 millones y por otro, tiene un compromiso de subida del gasto en el pacto de investidura con Ciudadanos.

- Renzi se la juega

Pero eso será ya entrado 2017, previsiblemente entre finales de enero y principios de febrero. Antes de que termine el año, la agenda política tiene marcadas dos fechas muy relevantes como son el referéndum en Italia y las elecciones en Austria.

El 4 de diciembre se celebra un referéndum para aprobar o rechazar una propuesta de reforma de la Constitución impulsada por Matteo Renzi que, a la manera de David Cameron, ha convertido en una apuesta personal y de partido —el socialista Partito Democratico— una votación que pretende, entre otras cosas, que haya una única cámara legilativa con capacidad para llevar a cabo todas las reformas estructurales que necesita Italia.

Entre los partidarios del no a esta reforma, se encuentran desde democristianos hasta comunistas y neofascistas, pasando por movimientos sociales y grupos verdes. “En Italia lo que verdaderamente preocupa a los mercados es que la victoria del no provoque el abandono del cargo de Renzi. Esto llevaría a Italia a un nuevo período de transición política. Esto no es lo preocupante, puesto que no es nada nuevo para los inversores puesto que ha habido 63 gobiernos en 70 años de historia de la actual república. El problema es que los tres principales partidos de la oposición son partidarios de abandonar el euro”, explica Miguel Paz, director de gestión de Unicorp Patrimonio(grupo Unicaja).

En este sentido, la firma de análisis cree que “si el mercado descuenta que Italia sigue los pasos del Reino Unido y decidiera abandonar en el futuro próximo la moneda única, los inversores reducirán claramente posiciones en los mercados europeos”.

- Elecciones francesas

La celebración de las presidenciales galas, que tendrá lugar entre abril y mayo de 2017, es la otra de las grandes citas políticas del próximo año y una de las más inquietantes. Esta semana, se ha conocido que Nicolas Sarkozy se cae de la carrera al Eliseo después de que haya tenido lugar unas elecciones primarias sin precedentes en el centro-derecha. Los resultados de la primera vuelta en las primarias francesas, han sorprendido. Sin embargo, el verdadero temor de los analistas en estas elecciones es el ascenso meteórico del partido ultraderechista Frente Nacional de Marine Le Pen, partidario de abandonar el euro y que ya es el partido más votado en Francia. Si los sondeos aciertan, el Frente Nacional volverá a situarse a un paso del Eliseo en las próximas presidenciales, igual que sucedió cuando Jean-Marie Le Pen se enfrentó al conservador Chirac en 2002.

“En Europa tenemos motivos para ser optimistas si pensamos que para evitar el ascenso del populismo, los actuales gobiernos abandonarán su actual política de austeridad o pesimistas si pensamos que tras las elecciones de Italia y de Francia, tenderemos a la desaparición de la UE”, recuerda Paz, de Unicorp Patrimonio. El gestor considera que “no tendría sentido la UEsi no cuenta con Reino Unido y saliese o estuvieran dispuestos a salir Francia o Italia”.

- Merkel, a por el cuarto mandato

Las elecciones en Alemania que tendrán lugar ya en otoño después del verano también están marcadas en el calendario de los inversores. Esta semana, se ha conocido que Merkel tiene intención de presentarse a un cuarto mandato, los mismos que ocuparon Konrad Adenauer tras la II Guerra Mundial, o Helmut Kohl en tiempos más recientes. El lunes, la reacción del mercado alemán al anuncio de Merkel de volver a presentarse fue positivo. “Sobre la mesa, las elecciones a celebrar en la segunda mitad del próximo año deben consolidar a Merkel como referente de la política comunitaria que hará frente al brexit, a los desafíos de la llegada de Trump al poder y que debe dar salida a la tragedia de los refugiados”, explica Inverdif.

Austria, antes de que acabe este año y Holanda en marzo, son otros de los dos países europeos cuyos habitantes irán a las urnas en los próximos meses. En el primer caso, se trata de una repetición del proceso electoral que ya se celebró en mayo y cuyo resultado quedó impugnado por supuestas irregularidades en el proceso de recuento del voto por correo. En las celebradas en mayo, el candidato del partido nacionalista FPÖ, Norbert Hofer, perdió la Jefatura del Estado por apenas 30.863 votos frente al ecologista Alexander Van der Bellen.

- Brexit duro o blando

Finales de marzo es la fecha tope para que Theresa May invoque al artículo 50 para comenzar el proceso de salida de Reino Unido de la Unión Europea. El dilema entre un brexit duro y un brexit blando sigue sin resolverse. Mientras, se van conociendo cifras de cuánto le puede costar a Reino Unido este abandono de la UE. Esta misma semana, el ministro británico de Finanzas, Philip Hammond, ha advertido que la economía del país crecerá menos de lo previsto entre 2017 y 2021 (con una pérdida total de dos puntos y medio sobre anteriores previsiones), deberá aumentar su deuda en 144.000 millones de euros en cinco años y renunciará al objetivo de superávit fiscal en 2019 para resignarse a números rojos por un periodo indeterminado. Los efectos de estas declaraciones fueron inmediatos en los mercados de renta variable con la caída de la Bolsa londinense; en el de divisas, con un camino de ida y vuelta de la libra esterlina y con una caída de los bonos. La política, sin duda, tiene impacto directo en la economía.

Wall Street se afianza en máximos gracias a Trump

Antes de las elecciones de EEUU, todo el mundo descontaba caídas superiores al 10% si ganaba Trump y, como se ha visto después, el movimiento ha sido el contrario. Dos semanas después de la victoria del magnate republicano, los analistas empiezan a sacar sus conclusiones. Daniel Pingarrón, estratega de inversión de IG, explica que en general, podemos decir que “la victoria de Trump ha sido una de las mayores sorpresas que se han llevado los mercados en los últimos años. Pero más impactante incluso ha sido el cambio absoluto de la lógica inversora que se ha producido a raíz del primer discurso del nuevo presidente electo el viernes 9 de noviembre, en el que se mostró más conciliador y enfatizó al idea de apostar por un fuerte plan de inversiones públicas en infraestructuras”. Los expertos explican que en ese momento, los grandes inversores del mercado, al margen de cualquier análisis más profundo, se han lanzado a comprar renta variable, en un enorme ejercicio súbito de rotación de activos, con un efecto neto claramente alcista, inspirado en una máxima, que se impuso tras diversas interpretaciones poco estructuradas y en muchos casos contradictorias: las políticas económicas que se le presuponen a Donald Trump van a favorecer el crecimiento económico americano a corto plazo, y especialmente, traerán un fuerte repunte de la inflación.

Esta idea ha provocado un fuerte avance de los índices bursátiles americanos. Desde el cierre que tuvieron el día 9 de noviembre, avanzan cerca del 2,5%; pero si tomamos como referencia los mínimos que llegaron a marcar los futuros sobre los índices americanos cuando se conoció el recuento final de votos, los avances se acercan al 9%. “Las subidas de las Bolsas americanas se han estructurado principalmente sobre los siguientes sectores: el bancario, el de recursos básicos, el energético, el industrial y el constructor. El otro gran ganador ha sido el dólar: desde el 9 de noviembre, el billete verde gana también cerca de un 2,5% frente a la media de divisas principales contra las que cotiza”, añade Pingarrón. En el extremo opuesto tenemos al mercado de bonos, que ya llevaba en retroceso varias semanas antes de conocerse el triunfo de Trump, pero que ha visto acelerada la caída de sus precios intensamente en las últimas dos semanas a ambos lados del Atlántico. En cualquier caso, hasta que el presidente electo no tome posesión de su cargo, el próximo 20 de enero, no se conocerán las líneas maestras de su Gobierno.

Sobre la firma