¿De quién es el centro comercial en el que compras?

El protagonismo de las socimis y la fusión de Merlin y Metrovacesa provoca cambios entre los grandes propietarios

Este verano se concretó la mayor compra de un centro comercial en España. Deutsche Bank adquirió Diagonal Mar en Barcelona por 500 millones. Se trata del mejor ejemplo de lo que ha ocurrido en los últimos meses: una recuperación en el interés de los fondos internacionales por la mejoría del inmobiliario español, a la que se suma la aparición de unos nuevos jugadores con mucho dinero, las socimis (sociedades cotizadas de inversión inmobiliaria). Además, la fusión de la socimi Merlin con la histórica Metrovacesa ha dado lugar al segundo mayor propietario en España de este tipo de complejos de tiendas.

En España existen 546 centros comerciales, con casi 15,5 millones de m2 de superficie bruta alquilable, según la Asociación Española de Centros y Parques Comerciales (AECC). Pero, ¿quiénes son sus principales dueños?

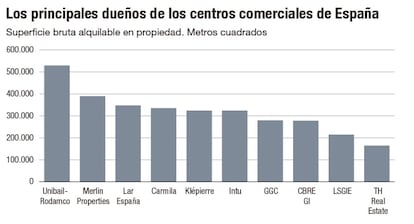

El primero es el francés Unibail Rodamco, un gigante con alrededor de 37.500 millones en activos comerciales. En España, este REIT (figura similar a la socimi española) es el líder por tamaño. Es dueño de 16 centros comerciales, con más de 500.000 metros cuadrados de superficie bruta alquilable, según el ranking de la consultora inmobiliaria CBRE. Entre ellos, se encuentra ParqueSur de Leganés (Madrid), el tercer mayor de España según la AECC. También cuenta con la Maquinista, uno de los principales complejos de Barcelona, el histórico La Vaguada de Madrid, o de Les Glories, en plena remodelación como puerta comercial al nuevo distrito 22@ barcelonés.

Con la inminente integración de la histórica Metrovacesa –fundada en 1918– en la socimi Merlin Properties, surge el segundo mayor propietario de centros comerciales, con alrededor de 500.000 metros cuadrados de superficie bruta alquilable, según CBRE. Esta cotizada, creada en 2014, contará tras la integración con Santander como principal accionista, con el 21,93% de las participaciones, BBVA (6%) y numerosos fondos internacionales que confiaron en la socimi española desde sus inicios. Entre sus superficies están Marineda City (en La Coruña), Porto Pi (Mallorca), Las Arenas (Barcelona) o Larios (Málaga).

En tercer lugar se encuentra precisamente otro de los jóvenes protagonistas, la socimi Lar España, también nacida en 2014 y que se ha especializado en centros comerciales. La cotizada gestionada por Grupo Lar dispone de 10 de estos espacios, entre los que brilla Megapark en Barakaldo (Vizcaya), el sexto mayor del país. También dispone de Gran Vía en Vigo, El Rosal (León) o Portal de La Marina (Alicante).

Esta socimi –cuyos inversores son en casi un 70% internacionales– presentó la pasada semana la primera plataforma de venta online para las tiendas de sus centros. Además, desarrolla dos nuevos centros comerciales, el de Palmas Altas (Sevilla) y Vidanova Parc, en Sagunto (Valencia).

- Impulso de la inversión

La aparición de las socimis ha impulsado la inversión en todo tipo de activos inmobiliarios, gracias al enorme capital extranjero que han atraído estas compañías, que no tributan por el impuesto de sociedades pero que están obligadas a repartir dividendos anualmente a sus accionistas. De hecho, solo las cuatro grandes (Merlin, Hispania, Lar España y Axiare) han captado 3.000 millones en recursos para invertir en poco más de un año.

La inversión en retail ha vuelto a ritmo precrisis gracias a la aparición de estos protagonistas y de la confianza de los inversores. El año 2015 concluyó con casi 3.000 millones de euros en adquisiciones en comercial, según datos de la consultora JLL, y en el primer semestre de este año ya ha alcanzado 1.278 millones en 38 grandes operaciones, sin contar los 500 millones que ha pagado Deutsche Bank por Diagonal Mar. España sigue siendo el cuarto país que recibe más capital en este tipo de activos en Europa, tras Reino Unido, Alemania y Francia. Lejos queda el año 2011, cuando el sector retail apenas consiguió captar 500 millones.

- Protagonistas Internacionales

Uno nuevo jugador, Carmila, ocupa la cuarta posición en propiedad de centros y parques comerciales. Se trata de una sociedad nacida en 2014 que controla centros vinculados a Carrefour. Fue fundada por el gigante francés de la distribución y grandes inversores como Amundi, Axa, Blue Sky Group, BNP, Crédit Agricole y Pimco. Entre sus inmuebles se encuentra As Cancelas en Santiago de Compostela y Los Alfares, en Talavera de la Reina.

En quinta posición se sitúa la cotizada francesa Klépierre, otro de los gigantes del sector. Este REIT (Real Estate Investment Trust) controla propiedades por valor de 22.100 millones. En España, se ha hecho con espacios tan importantes como Plenilunio, La Gavia y Príncipe Pío en Madrid; Gran Turia en Valencia; Augusta (Zaragoza); y Meridiano (Tenerife).

Otro de los actores especializados internacionales, la británica Intu (12.300 millones en su propiedad) ha entrado en España comprando Parque Principado en Asturias y Puerto Venecia en Zaragoza, el mayor centro comercial de España, de 206.000 metros cuadrados y que comparte al 50% con el fondo de pensiones canadiense CPPIB.

- Nuevos desarrollos

Le sigue una empresa local, General de Galerías Comerciales (GGC), fuertemente ubicada en Andalucía. Propiedad del empresario Tomás Olivo, recientemente se ha convertido también en una socimi. Cuenta con seis grandes centros, entre los que destacan Las Cañadas en Marbella o Mediterráneo en Almería.

Entre los grandes propietarios también se encuentra CBRE Global Investors, con centros como ABC Serrano en Madrid, Rivera del Xúquer en Valencia o AireSur en Sevilla. Le sigue en el ranking de los grandes dueños el grupo LSGIE (La Sociedad General Inmobiliaria de España), tras quien se encuentra Robert de Balkany (Plaza Norte 2 y Gran Plaza 2 en Madrid). Adicionalmente, este emprendedor rumano-francés desarrolla el nuevo Plaza Río 2 en la capital de España.

No es el único caso en el desarrollo de nuevas superficies en España, ya que la promoción vuelve tras los años de parón por la crisis. A parte de los ya mencionados, está previsto que se abran hasta 2018 el outlet Sambil y el futurista Open Sky Center (de Compagnie de Phalsbourg) en Madrid; Viladecans The Style Outlet (de Neinver y TH Real Estate) en Barcelona; y Parque Nevada en Granada, de GGC.

Sobre la firma