Popular intenta reinventarse para remontar en Bolsa

El plan de ajuste de red y plantilla y cómo reducir del balance los activos inmobiliarios son los restos más inmediatos del nuevo consejero delegado

Las acciones de Popular han entrado en barrena desde que el pasado mes de mayo la entidad anunciara una ampliación de capital por 2.500 millones de euros. Fue la operación con la que la entidad reconocía unas debilidades que el mercado ya sospechaba y que han obligado a abordar una profunda reestructuración del negocio y de la ejecutiva en los últimos meses.

La entidad presidida por Ángel Ron ha cambiado a su consejero delegado y cuenta ahora con Pedro Larena para poner en marcha un ambicioso plan de ahorro de costes y, sobre todo de reducción de activos improductivos con el que poner fin de una vez por todas a la pesada herencia de los años del boom del ladrillo que soporta la entidad. Popular también ha tranquilizado con estos cambios a su accionista de referencia, la familia mexicana Del Valle, que entraron en el capital del banco en diciembre de 2013 y que acumulan desde entonces fuertes minusvalías.

Los títulos de Banco Popular tocaron el viernes en un nuevo mínimo anual, al filo ya del euro por acción, y sufren un derrumbe del 48% desde que el pasado 26 de mayo el banco anunciara la ampliación de capital. La evolución del viernes fue compartida con el conjunto de bancos españoles, que acusaron primero el temor que desata a nivel europeo las graves dificultades por las que atraviesa Deutsche Bank y luego el alivio por la rebaja de su multa en EE UU. Pero sobre Popular sigue pesando la desconfianza de los inversores, a pesar de que la llegada del nuevo consejero delegado y la puesta en marcha de un ajuste de 2.800 empleos, en su mayor parte prejubilaciones, y de 300 oficinas logró animar el valor en las últimas jornadas.

La firma KBW elevó la pasada semana su recomendación de Popular desde infraponderar a neutral, con la confianza de que las acciones se comporten mejor que el mercado en el corto plazo gracias a las dos grandes medidas anunciadas por el banco: el plan de recorte de oficinas y plantilla y el proyecto de crear una división en la que englobar los activos inmobiliarios y sacarlos del balance del banco, ya sea a través de una venta o de una salida a Bolsa, a día de hoy improbable a la vista del entorno de mercado.

Para KBW estos pasos están en la buena dirección y de hecho, el mercado recibió con un repunte del 9% el anuncio del objetivo de recorte de empleos y oficinas. Pero se muestra cauta a la hora de determinar las necesidades de provisiones futuras a las que el banco deberá hacer frente, señalando que “la perspectiva para Popular en el largo plazo continúa siendo incierta”.

“Después de dos ampliaciones de capital en cuatro años –en 2012 y 2016 por sendas cuantías de 2.500 millones de euros–, Popular necesita mostrar a los inversores que está en la tarea de dar un giro a la compañía y a las acciones”, señala Citi, que tiene el valor con recomendación de neutral. La firma estadounidense advierte que la recuperación de la rentabilidad perdida queda muy lejos, a menos que el problema de los activos problemáticos se resuelva rápidamente.

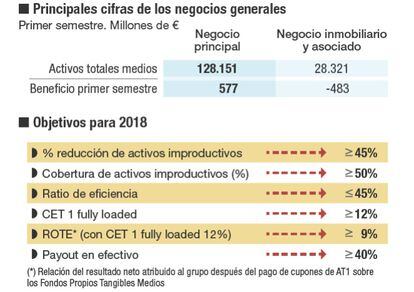

Popular cuenta con activos improductivos por 34.360 millones de euros, incluyendo inmuebles adjudicados y créditos morosos, y su meta es reducirlos en el 45% hasta 2018. Citi considera que el objetivo es ambicioso, ya que implica un ratio de ventas de 4.300 millones de euros en cada uno de los tres ejercicios de 2016 a 2018, comparado con los 2.000 millones de euros de 2015 y con el total de entre 15.000 y 20.000 millones del pasado año del universo de bancos españoles que cubre la firma.

Nuria Álvarez, analista de Renta 4, considera que “el gran desafío está en la venta de activos improductivos. Lo que no se pone en duda es que se cumplirá el plan de eficiencia”. El objetivo es mejorarla al 45% en 2018, con un ahorro de costes de 175 millones de euros anuales a partir de 2017.

La situación de Banco Popular, con estar bajo la lupa de los inversiones, también ha despertado opiniones positivas. Banco Santander ha incluido a Popular en su lista de valores bancarios favoritos, junto a ING, Intesa San Paolo, BNP Paribas y BBVA. Ve potencial por el proceso de reestructuración que atraviesa la entidad y le concede un precio objetivo de 2 euros, casi el doble de la cotización actual. El consenso de Bloomberg muestra que el 25,8% de analistas aconseja vender, el 19,4% comprar y el 54,8% mantener.

Newsletters

Sobre la firma