El dinero en cuentas marca récord históricos con los tipos en mínimos

Esta cifra viene aumentado desde 2012 a pesar de que los tipos de interés que pagan las entidades financieras están muy cerca del 0%. Concretamente, el tipo medio de las cuentas a la vista de julio pasado marcó el 0,08%.

La tan manida frase “el dinero es miedoso” que repiten los analistas cada cierto tiempo se confirma mes a mes. Y es que el importe que los hogares españoles tienen en cuentas a la vista sigue creciendo y está en niveles históricos. Según los últimos datos del Banco de España, esta cifra alcanzó en julio los 479.792 millones de euros, un 17% más que la registrada un año antes. Todo ello, a pesar de que los tipos que los bancos pagan a las familias por tener su dinero en estas cuentas también ha caído en picado. En concreto, actualmente el tipo medio está en el 0,08% desde el 0,16% que se aplicaba hace un año, la mitad.

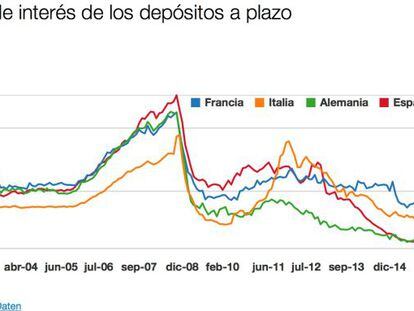

El entorno de tipos cero hace poco atractivos los productos tradicionales de ahorro como son los depósitos, cuya rentabilidad media también ha caído en los últimos años. El tipo medio ponderado de los depósitos a plazo de los hogares es del 0,19% en julio, muy lejos del 0,42% que se pagaba en julio de 2015, según los datos del Banco de España. Además, muy por debajo del casi 3% que se pagaba en 2011.

Dentro del producto tradicional del ahorrador más conservador, las rentabilidades que han sufrido una mayor caída han sido las del depósito de más de dos años, que pasó de pagar un 0,48% en julio de 2015 al 0,14% en julio de este año, lo que supone un descenso de más del 70% en un año.

“La gente prefiere mantener de forma conservadora su riqueza en una cuenta aunque la rentabilidad sea reducida porque ahora entrar en Bolsa es arriesgado. Es una cuestión de seguridad”, explican fuentes de mercado.

“En líneas generales, vemos mucho cliente conservador que tiene poca educación financiera”, explica Rafael Romero, director de inversión de Unicorp Patrimonio (grupo Unicaja). A juicio de Romero, la actual política monetaria pone a los ahorradores más conservadores en un dilema. “Si eres ahorrador de largo plazo, los productos no generan retorno y te ves obligado a convertirte en un inversor. Es obligatorio pensar en riesgo, en otro tipo de activos”.

- Confianza del cliente

Por su parte, José Luis Martínez Campuzano, portavoz de la Asociación España de Banca (AEB), cree que una de las razones que explican este incremento en el dinero que está en los bancos es “de forma determinante la confianza y seguridad que ofrecen los bancos”.

El economista añade además la escasa alternativa de otros productos como la Deuda Pública. Ayer, el Tesoro español volvió a colocar letras a corto plazo con tipos negativos, concretamente en el plazo de tres meses con rentabilidad negativa de -0,423%, algo que es extensible a todos los plazos y que viene sucediendo desde abril del año pasado, momento en el que España se convirtió en el séptimo país de europeo en entrar en el club de los tipos negativos.

La incertidumbre y la volatilidad que hay en los mercados tampoco desde hace meses no invita a los ahorradores a pensar en la Bolsa como un destino para sus inversiones.

Posibles destinos de la alta liquidez

La elevada liquidez que hay en el mercado y el escenario de tipos de interés cero, que previsiblemente se mantendrá durante mucho tiempo, lleva a los expertos a pensar en los posibles destinos para este dinero que apenas está obteniendo rentabilidad. “El inversor conservador no está preparado para dar un salto de riesgo tan importante como el que supondría invertir la totalidad de su patrimonio en Bolsa. Por lo tanto, este inversor conservador se encuentra ante el problema de aprovechar un entorno de tipos bajos, favorable para la renta variable, pero sin alterar significativamente su perfil de riesgo”, explica un gestor de fondos.

“Hay que hacerse a la idea de que hay que empezar a correr riesgos”, explica Rafael Romero, director de inversiones de Unicorp Patrimonio (grupo Unicaja). La clave, según el experto, es empezar por productos sencillos y fáciles de entender, y señala que los fondos de inversión están siendo un importante destino de esta liquidez. De hecho, la inversión colectiva en fondos de inversión alcanzó los 225.000 millones de euros al cierre del pasado mes agosto, pese a que las rentabilidades de estos productos también se han visto mermadas por la elevada volatilidad en las Bolsas y apenas ganan un 0,06% de media.

Romero aconseja a este perfil de inversor conservador comenzar por cambiar el horizonte de su inversión pensando más en el medio y largo plazo. “Hay que hacer un esfuerzo entre todos para que el ahorrador tome decisiones de inversión si quiere preservar el capital y que no se erosione con la inflación y los impuestos”, añade.

En este sentido, apuesta por los fondos de inversión perfilados, que “suelen ir asociados a un rango de volatilizad”. En este tipo de productos, “delegas en el gestor para que incorpore los activos que más convengan al cliente, pero éste tiene que entender que hay riesgo, comenta Romero.

Newsletters

Sobre la firma