PRISA avanza en la digitalización y reduce la deuda hasta junio

El grupo eleva sus ingresos un 6,7% y el ebitda un 10,4% a tipo de cambio constante

PRISA, el grupo de comunicación líder en el mundo hispano y lusoparlante, mejoró su resultado bruto de explotación, avanzó en la transformación digital y redujo sus costes operativos en el primer semestre del año.

Las cuentas están condicionadas por el impacto en la evolución de los tipos de cambio en América Latina y por el efecto extraordinario, el año anterior, de un crédito fiscal relacionado con la venta de Canal+. La deuda se ha reducido a la mitad desde 2013, hasta los 1.562 millones.

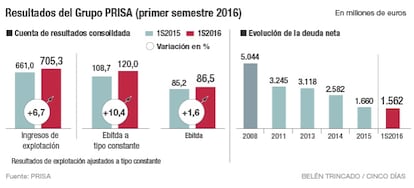

Los resultados del primer semestre del Grupo PRISA muestran unos ingresos de explotación de 624,5 millones de euros, que a tipo de cambio constante ascenderían a 705,3 millones, un 6,7% superiores. El ebitda mejoró un 1,6% en el primer trimestre, hasta los 86,5 millones de euros, lo que significa un margen del 13,8%. El ebitda ajustado fue de 97 millones de euros, un 10,8% inferior como consecuencia de la variación en los tipos de cambio. A tipo constante, el ebitda ajustado alcanzaría los 120 millones de euros, un 10,8% superior.

Además, PRISA avanzó en el primer semestre en su estrategia de transformación digital. Los ingresos por este concepto, a tipo de cambio constante, subieron un 22% hasta 115 millones.

Según las cuentas hechas públicas este viernes, la deuda neta del grupo es de 1.562 millones de euros, lo que significa que se ha reducido a la mitad en dos años y medio, respecto a los 3.118 millones registrados al cierre de 2013. En este semestre se registró la emisión de bonos mandatorios convertibles, que sirvió para recortar 100,7 millones. La caída de la deuda ha reducido los costes financieros en 18 millones de euros, lo que se suma a un esfuerzo en la reducción de costes operativos del grupo, de un 3%, hasta 537 millones de euros.

El resultado antes de impuestos es positivo en 20,9 millones de euros, frente a pérdidas un año antes, mientras que el resultado neto entra en negativo con 10,5 millones de euros. En este apartado impacta el efecto de un crédito fiscal relacionado con la venta de la plataforma de televisión Digital+ a Telefónica en 2015, que significó un ingreso por impuesto de sociedades de 54,5 millones hace un año.

Crecimiento de la publicidad digital

Por áreas de negocio, la división de prensa (en la que se engloba CincoDías) mejoró sus ingresos un 4,3% en el semestre, gracias sobre todo al aumento de la publicidad digital en un 20,4%, que compensó la caída de la publicidad tradicional en un 5%. Los ingresos digitales representan ya un 39% del total de la publicidad. Los medios digitales del grupo sumaron 89 millones de navegadores únicos. El ebitda ajustado del área de prensa fue de 7,4 millones de euros, un 17% más.

En Educación, los ingresos de Santillana procedentes de América Latina crecieron en moneda constante un 12%, y la caída en Brasil se compensó con el crecimiento en otros mercados como Perú. La división de radio acusó el descenso de la publicidad en sus mayores mercados, España y Colombia, donde se ha afianzado el liderazgo. En cuanto a Media Capital, la compañía portuguesa mejoró sus ingresos publicitarios un 5,6% y el ebitda ajustado un 3%.