¿Cuánto se puede ahorrar un cliente con cláusulas suelo en su hipoteca?

- ¿Cuánto se ahorra el cliente?

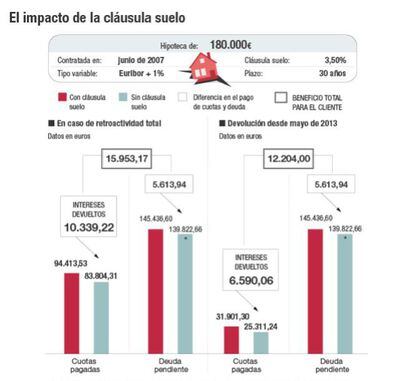

iAhorro ha realizado cálculos sobre cuánto supone de ahorro, tomando como referencia una hipoteca tipo por importe de 180.000 euros, contratada en junio de 2007 a un tipo de interés variable de euríbor más un punto, a un plazo de 30 años y con un suelo del 3,5%. Tal y como se ha pronunciado el abogado general, todo apunta a que solo se reconocerá el abuso desde mayo de 2013 –la fecha en que se pronunció el Tribunal Supremo español–, con lo que el ahorro para el cliente es de 6.590 euros. Si se hubiera reconocido que esa cláusula es abusiva desde la firma del contrato, el ahorro hubiera alcanzado los 10.340 euros.

Como explica Pau A. Monserrat, economista de iAhorro, el perjuicio de la cláusula suelo hay que medirlo no solo en los intereses que se pagan de más sino en la velocidad a la que va reduciéndose la deuda pendiente. “Se paga más carga de intereses en la cuota y se amortiza hipoteca más despacio”, señala Montserrat.

- Nuevo cálculo de la deuda pendiente

Así, en la hipoteca del ejemplo la eliminación de la cláusula suelo supone también reducir la deuda pendiente en 5.613 euros, que se suman al beneficio que obtendría el cliente con su supresión. El experto financiero apunta que el Tribunal Supremo solo se pronunció sobre la obligación de pagar los intereses cobrados de más en hipotecas con cláusula suelo considerada abusiva, que no se aplicó con la debida transparenca. No entró a detallar en qué medida, ni con qué retroactividad, hay que recalcular la deuda pendiente y según explica Monserrat, “la interpretación de los jueces de primera instancia obliga normalmente al banco a recalcular la deuda pendiente desde el principio de la hipoteca”.

- ¿Y si paso a un tipo fijo?

Antes de conocerse el dictamen definitivo, los bancos más activos en la venta de hipotecas con cláusula suelo se han apresurado a negociar con su clientela la conversión de estos créditos a una nueva hipoteca con interés fijo. Muchas entidades están instando a sus clientes a convertir su hipoteca variable en una fija, que les garantiza seguir pagando lo mismo todos los años que les resten de deuda pese a que el euríbor vuelva a repuntar en el futuro, a cambio de renunciar a reclamar lo pagado por cláusulas suelo en los últimos años.

Es el caso de entidades como Sabadell, Popular o Liberbank, que están aprovechando un entorno de tipos cero, en el que el euríbor por fuerza tendrá que subir con el tiempo, para impulsar la contratación de hipotecas con tijo fijo.

Entre un 60% y un 80% de los clientes con cláusula suelo han convertido su hipoteca a interés fijo, según fuentes financieras. La conversión se ha concentrado en hipotecas con un capital pendiente de al menos 60.000 euros, que todavía tengan un plazo de amortización por delante de por lo menos 10 o 12 años, señalan. Después de todo, es la hipoteca que más puede beneficiarse de un tipo de interés fijo ya que el entorno de tipos a mínimos va para largo, con el euríbor a doce años incluso en tasa negativa y sin que se espere un alza evidente de tipos en la zona euro hasta al menos 2020.

Para la hipoteca del ejemplo, pasar de un suelo del 3,5% a un tipo fijo del 1,95% resulta en una reducción de la cuota mensual desde los 817,98 a los 705,7 euros. Pero el cliente dejaría de ingresar la devolución por cláusula suelo que le correspondería.

- Renunciar a compensación futura

La asociación de defensa de los consumidores Adicae denuncia que la banca manipula al cliente en la conversión de su hipoteca con suelo a tipo fijo, ya que debe comprometerse a no demandar al banco por esa cláusula. Fuentes jurídicas niegan sin embargo que esa renuncia sea ilegal, salvo engaño o falta de transparencia. El tipo fijo, y la renuncia a reclamar por cláusula suelo, se establece por contrato privado o en la novación de la hipoteca y en términos claros. Una nueva demanda por esa conversión solo sería viable a menos que se pida al cliente que renuncie a toda reclamación por cualquier aspecto de la hipoteca. “Si la renuncia se ciñe a la cláusula suelo, la demanda es improbable”, añaden.

El dictamen del abogado general del Tribunal Superior de Justicia Europea, favorable a no reconocer la retroactividad en la devolución de lo cobrado de más, es en principio un alivio para la banca y también para quienes han renunciado a reclamar contra su entidad al convertir su hipoteca con suelo a tipo fijo. Si es precedente para la sentencia firme, los clientes aún afectados y que denuncien en los tribunales no recibirán más allá de lo cobrado de más desde 2013. Quienes se convirtieran a la hipoteca fija no han perdido la oportunidad de recibir una compensación aún mayor.

- Nuevas hipotecas ¿también a tipo fijo?

En el año 2013, apenas el 5% de las nuevas hipotecas que se constituían en España eran a tipo fijo. Los reveses judiciales sufridos desde entonces por la banca ha potenciado las hipotecas a tipo fijo, que son ya cerca del 15% de las que se firman cada mes.

Aún así, no obstante, el 96% de las hipotecas vivas siguen ligadas a tipo variable y de ellas un 86% se referencia al euríbor.