La justicia europea da un respiro a la banca española

El dictamen del abogado general no es vinculante, y habrá que esperar a otoño para el fallo definitivo

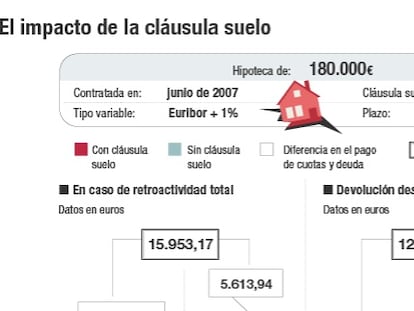

La banca española podría esquivar la última bala de la batalla judicial abierta por las cláusulas suelo hipotecarias, aquellas que limitan la cuota que sigue pagando el cliente pese a la caída del euríbor.

Un proyectil disparado esta vez en el campo de batalla europeo después de que un tribunal de Granada y otro de Alicante consultaran al Tribunal de Justicia de la Unión Europea (TJUE) si la devolución de lo cobrado por las cláusulas suelo opacas no debería llevarse a cabo con retroactividad total.

Por primera vez en mucho tiempo, el Tribunal de Justicia europeo se inclina a favor de la banca española. Tras una retahíla de sentencias que han obligado a España a corregir las partes leoninas y abusivas de su legislación hipotecaria, el abogado general de la Corte de Luxemburgo se muestra favorable a la limitación de la retroactividad en la devolución de lo cobrado de más como consecuencia de las cláusulas suelo anuladas por falta de transparencia por la justicia española.

El dictamen servirá de base para la futura sentencia de Luxemburgo y los magistrados europeos suelen seguir las conclusiones de los abogados generales, una especie de fiscales. Si el veredicto confirma la tesis del dictamen de este miércoles, la banca española se librará de una factura adicional de unos 3.000 millones de euros y podría hacer temblar de nuevo los cimientos de lagunas entidades.

La “dimensión endémica” de las cláusulas suelo fue, precisamente, una de las razones invocadas por el Tribunal Supremo en mayo de 2013 para limitar la retroactividad del veredicto por el que declaró nulas y abusivas algunas cláusulas suelo. El abogado general, Paolo Mengozzi, concluye que esa limitación, siempre que sea por circunstancias “excepcionales”, resulta compatible con la directiva europea sobre cláusulas abusivas, que en principio obliga al resarcimiento total del cliente cuando son anuladas.

El dictamen considera que los órganos jurisdiccionales supremos de un país disponen de autonomía para limitar los efectos de sus sentencias. Y que en este caso concreto, el Supremo español insistió en “las circunstancias excepcionales que concurrían”, por “la dimensión endémica de la utilización de las cláusula suelos” y “las repercusiones macroeconómicas sobre el sistema bancario de un Estado miembro que ya se encontraba debilitado”.

El Supremo dictó su primera sentencia en mayo de 2013, a raíz de una demanda colectiva, y con España sometida a un rescate bancario financiado por el Mecanismo Europeo de Estabilidad (el fondo de rescate de la zona euro) y supervisado por el Banco Central Europeo y la Comisión Europea. El Supremo ratificó su jurisprudencia en otros dos fallos sobre casos particulares en 2015.

Objeciones al Supremo

El abogado general europeo, sin embargo, no comparte el otro motivo incoado por el Supremo para limitar la retroactividad: que su primer veredicto seguía criterios más escritos que los previstos en la directiva europea. En concreto, los magistrados españoles consideraron que las cláusulas era inteligibles gramaticalmente, como exige la directiva, pero que las entidades financieras no explicaron a los clientes el significado real de las cláusulas.

Según el Supremo, ese segundo requisito de transparencia material, no está contemplado en la legislación comunitaria. y, por ese motivo, al tratarse de una nueva exigencia, no se podía aplicar el “castigo” con retroactividad. El abogado de la corte europea discrepa y considera que no se trataba de una innovación por parte del Supremo sino de un desarrollo lógico del espíritu de la directiva europea.

Esa objeción al Supremo abre una brecha que podría afectar a la futura sentencia y terminar con un veredicto de nuevo en contra de los bancos. Aún así, los magistrados europeos se lo pensarán dos veces porque se trataría de contradecir a un órgano tan alto como el Supremo en un caso que no ha sido remitido por ese Tribunal sino por otros órganos inferiores, el Juzgado de lo Mercantil número 1 de Granada y la Audiencia Provincial de Alicante.

“Las conclusiones del abogado general ratifican que la directiva dejaba importantes márgenes de decisión a las autoridades de los Estados miembros a la hora de fijar ciertas consecuencias temporales de la abusividad”, defendía este miércoles Eduardo Ortega, director de los servicios jurídicos contenciosos del grupo BBVA.

Al no estar en cuestión que las cláusulas opacas son nulas, y girar el dictamen sobre el impacto económico para la banca y el margen de actuación que deja la norma europea a los tribunales nacionales, está por ver si también en este caso el Tribunal sigue el dictamen del abogado general. “La resolución del abogado general hay que enmarcarla en el pánico postbrexit. La situación europea es absolutamente excepcional”, aducía este miércoles el abogado Juan Ignacio Navas, socio-director del bufete Navas & Cusí, sosteniendo que “Luxemburgo no ha hecho lo deseable, sino lo responsable”.

A su vez, la Comisión Europea tampoco comparte la tesis del Supremo y durante el juicio defendió la retroactividad y la devolución completa de lo cobrado de más. De no ser así, según la CE, sería “vaciar de contenido” la directiva europea que protege a los consumidores.

Una legislación hipotecaria cosida a golpe de sentencias

El dictamen del abogado general del Tribunal de Justicia de la Unión Europea (TJUE), avalando que se limite a mayo de 2013 la retroactividad en las devoluciones de lo cobrado por las cláusulas suelo, es un excepcional espaldarazo –provisional, de momento— de la justicia europea a la banca española y a las condiciones hipotecarias del país, que llevan años bajo la lupa de los tribunales. De hecho, la actuación de los juzgados, desde las salas locales al Alto Tribunal europeo, han venido obligando a modificar la legislación hipotecaria española, cosida ya en buena parte a retazos de sentencias. Un ejemplo claro fue la reforma hipotecaria aprobada por el gobierno de Mariano Rajoy en 2013, que fue aprovechada para introducir en varios puntos el criterio de los tribunales. Así, la doctrina del Tribunal Supremo llevó a reforzar la obligación de informar al cliente de los pormenores de su crédito exigiendo una nota manuscrita del interesado demostrando su comprensión de las cláusulas más importantes. Del mismo modo, solo a raíz de un fallo del TJUE se dio capacidad a los jueces españoles para suspender cautelarmente un desahucio si el afectado denunciaba la existencia de cláusulas abusivas en su contrato hipotecario pudiendo anularse la ejecución si esta está motivada por una condición considerada nula. Pero ni siquiera estos remiendos han contentado a la justicia. A finales del año pasado, el TJUE afeó a España que en esa nueva potestad judicial de paralizar los desahucios en los que mediara una cláusula abusiva, solo se dio un mes de plazo para denunciar a los afectados por ejecuciones ya en marcha. Más allá, la justicia europea también ha exigido la reforma de la legislación hipotecaria española para equiparar los derechos de recurso de los clientes con los de la banca. Y la lista continúa. El TJUE también tuvo que pronunciarse para permitir a los jueces nacionales rebajar los tipos de interés de demora (que no pueden alcanzar más de tres veces el interés legal del dinero). Antecedentes que aún hacen temer a algunos bancos un fallo contrario por las cláusulas suelo pese al dictamen de ayer.