¿Es o no es una subida fiscal del impuesto de sociedades?

La medida persigue que las empresas adelanten 6.000 millones al Gobierno en 2017 En puridad, no es una subida fiscal, aunque se parece bastante

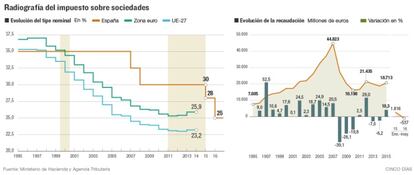

El ministro de Economía en funciones, Luis de Guindos, propuso hoy elevar el tipo mínimo en los pagos fraccionados del impuesto sobre sociedades para elevar en 6.000 millones la recaudación a partir de 2017. La medida se incluyó en el texto de alegaciones que España presentará para eludir o rebajar la multa por incumplir el déficit público.

Tras las palabras de De Guindos, llovieron críticas sobre el Gobierno que anunció un incremento de la fiscalidad empresarial cuando solo unas semanas antes, durante la campaña electoral, Rajoy prometía rebajas fiscales en el IRPF y también el impuesto sobre sociedades. El Ministerio de Hacienda salió al paso y aseguró que no se trata de un aumento impositivo.

¿Incrementar el mínimo en los pagos fraccionados del impuesto sobre sociedades es o no es una subida fiscal? En puridad, no es un incremento impositivo. Las empresas realizan al año tres pagos fraccionados, en abril, octubre y diciembre que suponen un adelanto de la liquidación anual del impuesto sobre sociedades que se presenta, si el año fiscal coincide con el año natural, en julio del ejercicio siguiente. Los pagos fraccionados se determinan en función de la cuota resultante del año anterior o de la evolución de la base imponible de los tres, nueve u once primeros meses. Es una decisión de las empresas optar por uno u otro método de cálculo.

La idea del Gobierno es que las grandes empresas estén obligadas a abonar un mínimo en cada uno de estos tres pagos. Esta medida ya se aplicó a partir de 2012 y afectó a compañías con una cifra de negocios superior a 20 millones. Si una compañía ve como se incrementa su pago fraccionado significa que cuando presente la declaración anual del impuesto su cuota a pagar será menor o tendrá derecho a devolución. Por este motivo, Guindos y Montoro pueden defender que no se trata de una subida fiscal.

Si la medida se consolida en los años sucesivos, equivale a una subida fiscal

Sin embargo, su efecto sobre la tesorería de las empresas es evidente. El Gobierno reclama a las compañías un esfuerzo fiscal de 6.000 millones de euros en 2017, un dinero que deja de estar en el bolsillo de las empresas para pasar a formar parte de la caja de Hacienda. El sector privado adelanta liquidez al sector público. No es una subida fiscal, pero se parece bastante. De hecho, si el pago fraccionado mínimo se extiende a 2018 y años sucesivos, el efecto equivale a un incremento impositivo.

Salvando las distancias, lo que ha hecho el Gobierno en el impuesto sobre sociedades es como si Hacienda hubiera decidido subir el tipo de retención del IRPF que sufren los trabajadores en su nómina. Ello significaría que el sueldo neto mensual se reduciría a cambio de una mayor devolución o una cuota a ingresar menor en el momento de presentar la declaración anual.