La presión judicial sobre la cláusula suelo triplica las hipotecas a tipo fijo

Esta semana se avanzará si hay un varapalo judicial europeo

En el año 2013, apenas el 5% de las nuevas hipotecas que se constituían en España eran a tipo fijo, mientras que la banca y su clientela seguían instaladas en la tradición española de la hipoteca variable, mayoritariamente ligada al euríbor.

Con una importante limitación, eso sí: buena parte de estos créditos –el 80%, según los registradores– incluía una cláusula suelo que pone tope a la rebaja de cuotas de la que disfruta el cliente con la caída del euríbor. Los reveses judiciales sufridos desde entonces por la banca, ante la opacidad de estas condiciones, ha terminado potenciando con fuerza las hipotecas a tipo fijo, que son ya cerca del 15% de las que se firman cada mes.

En concreto, el 14,8% de las hipotecas constituidas el pasado abril eran ya a tipo fijo, según los últimos datos disponibles en el Instituto Nacional de Estadística (INE), una cota desconocida en el mercado español y que prácticamente triplica el porcentaje alcanzado tres años antes.

Por aquel entonces, en mayo de 2013 exactamente, el Tribunal Supremo dictó una sentencia histórica en la que declaraba nulas las cláusulas suelo hipotecarias de BBVA, Novagalicia y Cajamar por su falta de transparencia.

Un fallo que dio pie de miles de sentencias contrarias a la banca en distintas instancias, que terminó llevando a Bankia y CaixaBank a retirar las cláusulas suelo en octubre 2015, que propició otro fallo del Supremo tumbando las de Banco Popular a comienzos de este año y que terminó llevando el pasado abril al Juzgado de lo Mercantil número 11 de Madrid a declarar nulas las cláusulas suelo de toda la banca en una macrocausa con 15.000 demandantes a los que habría que devolver lo cobrado.

En paralelo, desde aquel fallo de referencia de 2013, los tipos de interés han caído a mínimos históricos y, de hecho, el euríbor ha llegado a situarse en los últimos meses en negativo. Sin una protección fiable ante esta coyuntura, dadas las sistemáticas anulaciones de cláusulas suelo en los juzgados debido a su opacidad, y en busca de garantizar una mínima rentabilidad por sus préstamos, la banca está volcándose ahora en la comercialización de hipotecas a tipo fijo, lo que ha desatado una guerra de precios en el sector.

Es más, muchas entidades están instando a sus clientes a convertir su hipoteca variable en una fija, que les garantiza seguir pagando lo mismo todos los años que les resten de deuda pese a que el euríbor vuelva a repuntar en el futuro, a cambio de renunciar a reclamar lo pagado por cláusulas suelo en los últimos años. Banco Sabadell, cuyo presidente Josep Oliu ha sido en los últimos meses uno de los más enérgicos defensores de implantar la hipoteca fija como modelo mayoritario en España, ya ha convertido cerca del 80% de su cartera de hipotecas variables en fijas, según fuentes del sector.

Una práctica que también entra dentro de las negociaciones que han abierto otras entidades con sus clientes para reducir el frente judicial de las cláusulas suelo y que no se refleja en la estadística de nuevas hipotecas si no que se contabiliza como un cambio de condiciones de las ya inscritas. Aún contando con eso, no obstante, el 96% de las hipotecas vivas siguen ligadas a tipo variable y de ellas un 86% se referencia al euríbor.

Para este producto, que sigue siendo mayoritario, la banca ha comenzado a incluir en sus contratos hipotecarios las llamadas “cláusulas cero” que protegen al banco al menos de la posibilidad de acabar tener que pagando si el euríbor persiste en su caída al terreno negativo.

Ahora, la banca aguarda a saber si le espera un nuevo varapalo judicial que podría multiplicar el impacto económico ya sufrido por los procesos de anulación de cláusulas suelo. Hasta la fecha, y siguiendo el criterio establecido por el propio Tribunal Supremo, las devoluciones de lo cobrado se han abonado tomando la fecha de aquel fallo de referencia, el de mayo de 2013.

Sin embargo, la caída del euríbor comenzó a activar las cláusulas suelo ya en 2009 y el Tribunal de Justicia de la Unión Europea, a instancias de un juzgado de Granada, estudia ahora si lo adecuado no sería devolver lo fijado desde el principio.

Aunque el fallo definitivo no se conocerá hasta octubre, el miércoles se harán públicas las conclusiones del abogado general del Tribunal, una suerte de fiscal, cuyo dictamen suele anticipar el signo de las sentencias. Y esta, concretamente, podría costar miles de millones (ver despiece) a la banca española.

La factura de los tribunales

La anulación de las cláusulas suelo hipotecarias por su opacidad ha dado lugar a diversos cálculos teniendo en cuenta el impacto para la banca de devolver lo cobrado desde mayo de 2013 a la actualidad, asumiendo que el Tribunal de Justicia de la Unión Europea termine imponiendo la retroactividad total o analizando el coste para cada entidad:

- El Banco de España ha estimado en un informe que una sentencia europea que imponga la retroactividad total, es decir, la devolución de lo cobrado por cláusulas suelo desde su activación en 2009 hasta mayo de 2013, fecha desde la que el Supremo venía obligando a efectuar los reembolsos, tendría un coste para la banca de entre 5.000 y 7.600 millones de euros adicionales a la factura que ya acumula el sector financiero.

- Analistas Financieros Internacionales han estimado que devolver todo lo cobrado desde mayo de 2013 supone una factura para la banca de 5.269 millones y avanza que la retroactividad total supondría un impacto adicional de 4.474 millones para el sector. Finalmente, calcula que el lucro cesante de quitar estas cláusulas rebajará los ingresos de la banca en 6.200 millones entre 2016 y 2019.

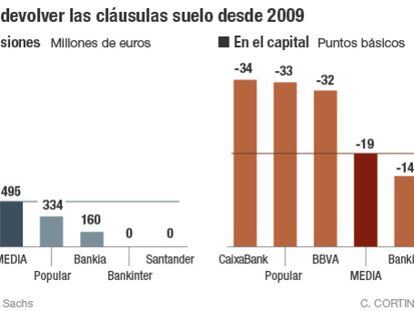

- Goldman Sachs emitió un informe la pasada semana detallando que BBVA sería la entidad más afectada si se impone la retroactividad total, pues le requeriría provisionar 1.815 millones más. CaixaBank tendría que dotar 660 millones más, Popular 334 millones y Bankia 160 millones, según sus estimaciones para la gran banca.