Un explosivo cóctel de malas noticias arrebata al Ibex los 9.000

La Bolsa española perdió la cota de los 9.000 puntos en la primera sesión del mes de junio golpeada por varios flancos que han hecho sufrir especialmente a las mineras y a los bancos europeos. El petróleo aportó a las caídas y se aleja de los 50 dólares por barril.

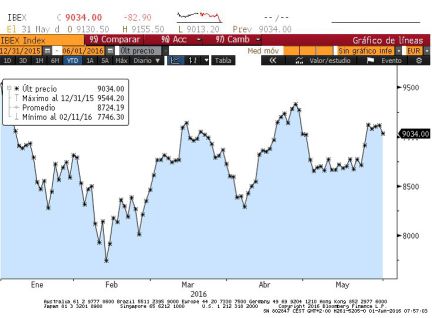

No pudo Banco Popular, con su caída del 26% el pasado 26 de mayo, hacer perder al Ibex 35 los 9.000 puntos. Pero lo que no consiguió el descalabro bursátil de la entidad dirigida por Ángel Ron lo logró un explosivo cóctel de datos macro negativos conocidos hoy y que desencadenó las ventas en unos inversores hasta la fecha calmados. A ello se le sumó el viento en contra de, entre otros, el euro y el petróleo, que sumaron fuerzas para alimentar las caídas. El Ibex corrigió así un 1,3%, para quedarse en los 8.916,9 puntos y comenzar junio con una sensación similar a la que dio inicio a mayo.

- Bancos:

Temores de más ampliaciones de capital acechan en el sector bancario con los inversores aterrados de que se den más casos como el de Popular. Goldman Sachs utilizó el Texas ratio, que mide los problemas de las entidades, para elaborar una lista de los que más peligro conllevan. La banca italiana ocupó las primeras posiciones y retrocedió con fuerza, pero un viejo conocido del Ibex, Banco Sabadell, también fue incluido. La entidad financiera presidida por logró eludir esta presión bajista para anotarse hoy un ligero 0,26%, hasta los 1,54 euros por título.

Pero si hubo un banco que sangró en el Ibex este fue Santander. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) señaló que la recesión de Brasil será más dura todavía en 2017, unas declaraciones que golpearon con dureza a una entidad que recibe prácticamente el 20% de sus beneficios del país latinoamericano, únicamente superado en importancia para el banco por Reino Unido. Así, Santander retrocedió un 2,77%, hasta los 4,17 euros por acción.

- Materias primas:

Las mineras corrigieron hoy también con dureza, pese a que el PMI manufacturero chino se quedó a tan solo una décima de la contracción. En este sentido, los analistas no se fían de los datos ofrecidos por el Gobierno y optaron por fijarse en el PMI manufacturero de Caixín, una cifra macro que consideran menos manipulada, frente al oficial, se encuentra en terreno de contracción. Los rumores y las noticias acerca de la salud de la economía del gigante asiático resultan fundamentales para el sector de los recursos básicos, que cedió en Europa un 2,8% con compañías como Río Tinto cayendo más de un 3%.

No ayudó tampoco a levantar el ánimo de las mineras el comportamiento del petróleo, que durante la mañana se alejó de la resistencia clave de los 50 dólares por barril que, por el momento, parece incapaz de consolidar. Mañana se reúnen en Viena los estados miembros de la Organización de Países Productores de Petróleo en la que será una reunión de la que los analistas no esperan que salga nada en claro en términos de reducción de los niveles de producción, por lo que, salvo sorpresa, si la reunión no pasa desapercibida para los inversores, el comportamiento del oro negro será bajista.

No solo España se tiñó de rojo. Las Bolsas demostraron una vez más ser cada vez más globales y todos los parqués siguieron la misma tendencia a la baja, enfatizada únicamente por aquellos parqués en los que el peso de los bancos es mayor. En este sentido, el Mib italiano fue, junto al Ibex, el selectivo más castigado, acumulando al cierre un descenso del 1,10%. En referencia al resto de grandes índices del Viejo Continente, el Dax alemán corrigió un 0,70%, el Cac francés perdió un 0,75%, el Footsie británico cedió un 0,74% y el Euro Stoxx 50, un 0,88%.

Aunque la Bolsa de Reino Unido no lo notó especialmente, las encuestas que apuntan a una materialización del brexit en el referéndum del próximo 23 de junio continúan sucediéndose y se espera que, conforme se acerca la fecha clave, la incertidumbre se haga cada vez más patente. En cualquier caso, la mayor parte de los gestores de los fondos de inversión no cree que la escisión de Reino Unido de la Unión Europea vaya a tener lugar, aunque reconocen que es uno de los elementos de mayor riesgo en el corto plazo. En este sentido, Ben Lofthouse, cogestor del fondo Henderson Global Equity Income, considera que la mayor parte del mercado ya se ha posicionado para afrontar lo que está por llegar y ve una probabilidad del 81% que Reino Unido permanezca en la UE.

En el mercado de la deuda, el interés del bono español a 10 años se incrementó en 0,022 puntos básicos, hasta la cota del 1,495%. La prima de riesgo, por su parte, se elevó en dos puntos básicos, hasta prácticamente los 136, por la caída del interés del bono alemán, que mantiene su senda a la baja y ya se mueve en la zona del 0,136%.

En el mercado de divisas, la libra fue la gran protagonista de la jornada, al depreciarse frente al euro por tercera vez consecutiva. La moneda oficial británica está sufriendo por la incertidumbre que rodea el futuro del país y perdió ayer la cota del 1,3 euros. Por su parte, la moneda comunitaria se apreció ayer un 0,19% frente al dólar y se cambia ya a 1,1153 billetes verdes. El euro no es capaz de perforar el rango de los 1,11 dólares, su media de 200 sesiones, y castiga a las exportadoras europeas, especialmente en el segmento de los viajes y el ocio, un sector que cayó ayer un 1,9%.