La bomba atómica de la deuda global: roza los 200 billones de dólares

El endeudamiento de empresas, familias, banca y estados alcanza el 286% del PIB, con un fuerte crecimiento durante los siete años de crisis económica

La crisis económica mundial ha disparado la deuda global. El avance ha sido de más de 57 billones de dólares (unos 51,3 billones de euros), hasta acercarse ahora a los 199 billones de dólares (179,1 billones de euros), un 286% del PIB mundial. Los niveles alcanzados suponen un grave obstáculo para el crecimiento, y las políticas monetarias expansivas no logran reducirla. Algunos expertos hablan abiertamente de la necesidad de hacer un uso controlado, negociado y racional de los impagos para aliviar la burbuja generada.

¿Hay una burbuja de deuda en el mundo? Aparentemente no, puesto que todo lo que se emite, se compra; porque todos los emisores honran fielmente los pagos de los cupones. Pero si el endeudamiento agregado crece más rápido que el propio PIB al que pretende estimular, o incluso absorbe todo el ahorro mundial e impide el crecimiento, evidentemente, sí. Esta última argumentación es a la que se apuntan la práctica totalidad de los expertos consultados, sobre todo porque la deuda está completamente alojada en los países desarrollados y los emergentes, y solo despejándola lo hará también el horizonte del crecimiento mundial.

¿Cuánta deuda circula en el mundo? ¿Dónde crece más rápido? ¿Quién la ha emitido? ¿Qué riesgos tiene? ¿Cómo puede controlarse o reducirse? Estas son las preguntas que en los últimos meses, incluso ya años, se plantean las autoridades económicas globales, aunque las soluciones se han quedado en debates que no han trascendido, aunque sí lo hayan hecho en términos intelectuales.

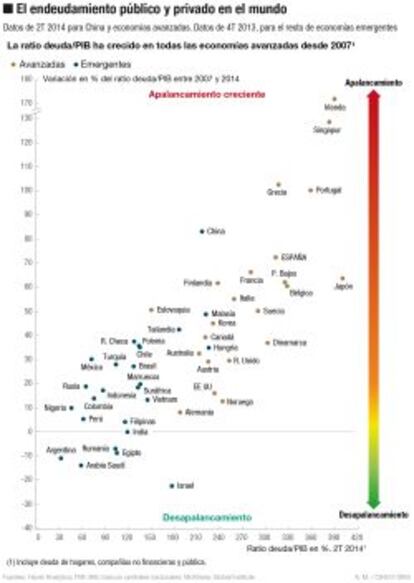

Los datos cerrados de 2014 cifran la deuda de los Estados, las instituciones financieras, las empresas no financieras y los hogares en unos 199 billones de dólares (179,1 billones de euros), según el cómputo más reciente elaborado por McKinsey Global Institute sobre el endeudamiento de las 47 economías más apalancadas del planeta, y entre las que se encuentran, lógicamente, todos los países desarrollados y los emergentes. En términos relativos supone un 286% del Producto Interior Bruto mundial.

China y Japón rompen los cánones

China y Japón tienen en sus manos dos récords preocupantes sobre el endeudamiento mundial: el primero registra el mayor avance de la deuda pública y privada desde que se inició la crisis financiera, y el segundo acapara el mayor nivel de endeudamiento agregado, con un 400% del PIB. La deuda china llega ahora al 282% del PIB, y se ha cuadruplicado desde 2007, según el informe de McKinsey Global Institute, y es mayor que la de los Estados Unidos o Alemania. En total, la deuda llega a los 28 billones de dólares (16,2 billones de euros). Solo la deuda de las corporaciones en China llega al 160% del PIB, según los cálculos de la OCDE.

La mitad de la deuda china está relacionada con los desarrollos inmobiliarios en un mercado muy recalentado, en el que la mitad de esos préstamos ha sido distribuida por la banca en la sombra. Y entre su deuda pública, la mayoría está alojada en los balances de las instituciones municipales.

En el caso de Japón, que tiene los niveles más elevados del planeta, no parece generar ningún tipo de sospecha sobre la sostenibilidad de la economía nipona, ni sobre el Estado ni sobre las empresas. La deuda total llega al 400% del PIB, con un crecimiento de más de 60 puntos respecto a la de 2007, y todo él imputable al nuevo endeudamiento público. Japón tiene la particularidad de que dispone de un elevado ahorro privado, (como casi todos los países con alta deuda pública) que financia sistemáticamente la deuda contraída por su Gobierno.

Estas cifras absolutas y porcentajes sobre la riqueza nacional de cada país han experimenatdo un crecimiento espectacular desde que se inició la crisis financiera, en 2008, sobre todo por la deuda emitida por los estados para absorber los pasivos de la banca con problemas y en muchos casos las empresas, especialmente en las economías afectadas por burbujas inmobiliarias. En los siete años transcurridos desde el estallido de la crisis, la deuda ha avanzado en unos 57 billones de dólares (51 billones de euros), casi un 40% más que los 142 billones de dólares de 2007, y en 17 puntos del PIB. Los crecimientos más espectaculares se han producido en China (ver información adjunta), España, Irlanda, Portugal, Grecia y otros países golpeados por la exuberancia inmobiliaria.

Y los niveles alcanzados atenazan el crecimiento futuro por varios motivos. En primer lugar, porque el primer ejercicio financiero obligado de los agentes económicos es atender el servicio de sus deudas (pago de intereses) y tratar de reducir su dependencia financiera; y en segundo lugar, porque en las economías en las que el endeudamiento estatal es muy elevado, el Estado funciona como un acaparador de los recursos del sector privado, del ahorro nacional, para financiar y refinanciar su deuda e impide la reactivación de la inversión en otras actividades, y presiona, además, al alza los tipos de interés.

“Pasar de un nivel de deuda pública del 35% del PIB al 99%, como en el caso de España, tiene un coste para el crecimiento”, asegura Rafael Doménech, del servicio de Estudios de BBVA. Argumenta que cuando estás en esas circunstancias “tienes de subir los impuestos y reducir la inversión y eso supone reducir el crecimiento y el empleo. El endeudamiento siempre es traer crecimiento del futuro al presente, y por lógica, en el futuro se crecerá menos”.

Los daños sobre el crecimiento que ocasiona el nivel de deuda son diferentes en cada país, y el efecto de la deuda pública sobre el crecimiento en general, y sobre la privada en particular, es también diferente. “Los primeros efectos sobre la inversión y el crecimiento lo generan las dudas sobre la sostenibilidad de la deuda, que se disparen en puntos diferentes en cada país, en cada economía”, _asegura Doménech_; pero a ese coste hay que añadir el que ulteriormente generan los sobrecostes de financiación, las conocidas como primas de riesgo. Japón tiene una deuda pública del 200% y aún no genera dudas de sostenibilidad, mientras que en Latinoamérica, comenzaron cuando superó el 45% del PIB”. A su juicio, solo es sostenible la deuda que no dañe ni el crecimiento, ni la propia credibilidad de una economía y de que su pasivo es sostenible.

- Las fórmulas para reducirla

Josep Oliver, profesor de la Universidad Autónoma de Barcelona, asegura que con esta situación, en la que “para solucionar unas burbujas parece que se han hinchado otras, que han mutado de unas zonas del planeta a otras y de unos activos a otros, solo tenemos garantizado crecimiento lento con tipos al cero por ciento, y deflación; las cosas no están como en 2009, pero siguen muy complicadas; necesitamos un Bretton Wood para estudiar un default poliédrico”.

Recomponer las finanzas públicas y privadas en las economías muy apalancadas es el rompecabezas al que dan sucesivas vueltas los economistas y los responsables públicos de la economía, sin haber logrado parar el vertiginoso avance de la deuda, salvo determinados casos en los que el crecimiento y el recorte de los gastos han sido intensos, como en el caso de España en los últimos años.

Las fórmulas tradicionales son la generación de inflación, que reduce de manera acelerada la carga financiera nominal y la relación de la misma respecto a la riqueza; el crecimiento económico, que permite a los deudores hacer frente mejor a los pagos, y achica la posición relativa de los deudores sobre el PIB; disponer de tipos de interés artificialmente bajos para aliviar la carga de deudores públicos y privados, y prolongados en el tiempo, lo que no deja de ser una trasferencia de renta de ahorradores a deudores; y, por último, la limitación o eliminación de la deuda con impagos.

Esta última fórmula es siempre el último recurso, y es una auténtica bomba de relojería que pueden detonar unilateralmente los deudores, o negociar con los acreedores ante dificultades crecientes para honrar sus emisiones. Pero en el estado actual de la situación, solo tienen sentido reestructuraciones negociadas. El economista jefe de Citi en España, José Luis Martínez Campuzano, asegura que “es una evidencia que los niveles de apalancamiento mundial están afectando al crecimiento, y que las medidas monetarias de los bancos centrales no han evitado ni siquiera que la deuda siga subiendo. Hay que mantener la expansión cuantitativa, por supuesto; pero hay que empezar a hablar en foros como el G-20 de este asunto más intensamente, porque estamos entrando en un circulo vicioso de debilidad de la actividad y deterioro de las expectativas de los agentes económicos. Las medidas de los bancos centrales no son en asboluto un fracaso, y siguen siendo muy necesarias; pero están generando flagilidad en el mercado, en el que los precios de muchos activos están sobrevalorados”.

¿Default en España?: más coste que beneficio

España ha logrado reducir le nivel de endeudamiento privado en los últimos años (en 45 puntos), mientras que ha elevado el de carácter público (en 65 puntos), entre otras cuestiones para solucionar la crisis financiera de las cajas de ahorro. Además de la creación de la Sareb (banco malo inmobiliario), las empresas han reestructurado sus deudas para hacer sostenibles sus negocios, y las familias han logrado reducir la suya por la amortización vegetativa de los créditos, mientras se ha estancado la concesión de crédito nuevo.

En lo referente a la deuda pública, se ha acercado al 100%, aunque por vez primera en 2015 ha quebrado la tendencia alcista. Sobre la posibilidad de hacer una reestructuración, todos los expertos consultados lo desaconsejan. “En el caso de hacer una reestructuración de la deuda pública en España, el coste de credibilidad que generaría para la economía sería muy superior al ahorro financiero;no debe hacerse en ningún caso; habría una caída descomunal de la inversión”, asegura Rafael Doménech: “Quitas solo privadas y muy medidas”.

A su juicio se precisa “hablar de una reestructuración ordenada, con reglas muy claras, que no necesariamente deben suponer impago o quita, sino alarmaniento de plazos. Es un asunto que debe dejar de ser tabú; se habla implícitamente en el FMI, pero no a nivel político ni en los bancos centrales”. En todo caso, Martínez Campuzano cree que “hay que huir de las generalizaciones, pero hablar del asunto”.

Miguel Angel García, economista de la Universidad Rey Juan Carlos, asegura que “el debate sobre la posibilidad de impagos está en el nivel académico, pero habría que intensificarlo y buscar fórmulas para alargar plazos en las emisiones públicas, que es una auténtica quita encubierta, para liberar recursos para la inversión. Hablar de defaults en la deuda privada es mucho más complicado”. En todo caso, estima que debe vigilarse que no se emprende a renglón seguido otro ciclo de endeudamiento.

Rafael Doménech, del servicio de Estudios de BBVA, considera que “reestructuraciones de deuda privada hay todos los días; en España tenemos ejemplos evidentes como la creación de la Sareb”. A su juicio, la mitad de la caída de deuda privada en el mundo se debe al crecimiento económico, pero el resto, a reestructuraciones negociadas. “Hay países que quizás tengan que estudiar la reestructuración; debe hacerse caso a caso, con mucho rigor. Ya se ha hecho en Grecia. Pero siempre se debe analizar el coste y el beneficio, pues en muchos casos puede que reestructurar tenga un coste mayor sobre la financiación futura de la economía que el beneficio que reporta sobre la factura financiera pública”, concluye Doménech.

María Jesús Fernández, economista de Funcas, cree que un endeudamiento tan elevado “paraliza el crecimiento del PIB, entre otras cosas porque los agentes se tienen que desendeudar y no tiene mucho sentido que tomen crédito nuevo, por mucha liquidez que inyecten los bancos centrales y por muy barata que sea; lo que únicamente logran es que ese dinero genere otras burbujas”. “Pero no se puede pensar en un default global, por muy controlado que sea; sería como una bomba atómica para la economía, una crisis brutal. Además, tras la deuda hay acreedores que en su mayoría son inversores particulares y hay que tener en cuenta sus ahorros. Únicamente puede hacerse algo con la de carácter público si la compran los bancos centrales”, asegura Fernández.