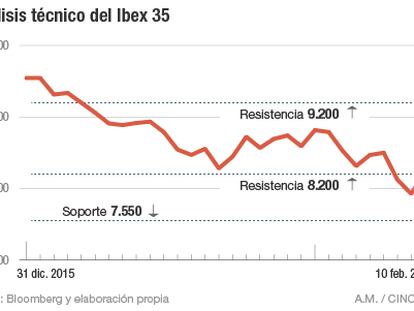

Los analistas de BBVA ven un potencial del 40% en Bankia

Fija un precio objetivo de 1,10 euros por acción Reitera la recomendación de Bankinter en infraponderar

Los analistas de BBVA parecen mostrarse positivos con parte del sector bancario. Tras la presentación de resultados de las entidades financieras del cuarto trimestre del año, BBVA actualiza sus recomendaciones poniendo el punto de mira en Bankia, a la que da un potencial de subida en Bolsa del 40%.

La firma, que fija un precio objetivo de 1,10 euros por acción para la entidad presidida por José Ignacio Goirigolzarri, considera que el mercado ya ha descontado los impactos negativos de la venta de City National Bank, la eliminación de los suelos de la hipoteca y la revisión de precios de los activos financieros.

Asimismo, asegura que el fuerte control de costes en el banco lo coloca por delante de sus competidores. En este sentido, explican que la disminución de los gastos se debe no solo a la venta de CNB en EE UU, sino también a la contracción continua de costes que mejoran la eficiencia de la entidad.

Pese a elevar la recomendación de Bankia, los expertos de BBVA mantienen al resto del sector sin cambios, con preferencia por Santander y Popular. Al mismo tiempo, dejan a Sabadell y a Caixabank en igual que el mercado, mientras que reiteran la valoración de Bankinter en infraponderar.

La firma de análisis destaca, además, la sólida calidad crediticia de Bankia, asegurando que la entidad tiene, respecto a sus competidores, el mayor ratio de capital, que se sitúa en el 12,3%.

Las previsiones todavía son pesimistas

A pesar de mejorar la recomendación de Bankia y elevar su potencial, lo cierto es que los analistas de BBVA aseguran que todavía existen presiones para el sector bancario. Así, prevén un entorno difícil para los bancos españoles motivado por el descenso del euribor y por la lenta recuperación de los volúmenes, lo que afectará a sus márgenes de beneficio.

Además, dadas las incertidumbres macroeconómicas y la presión regulatoria en curso, consideran que la generación de capital tendrá que ser una de las prioridades clave para los bancos a partir de ahora.

Con todo ello, los analistas reducen el beneficio por acción de las entidades un 4% en 2016 y un 8% en 2017. Para Popular y Caixabank este se reducirá un 14% en 2017.