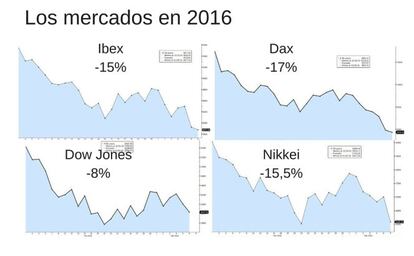

Agitación en Bolsa: cinco claves que explican las sacudidas de los mercados

El escenario de desconcierto de los mercados se agrava. La aversión al riesgo de los inversores se hace cada vez más patente, nadie tiene certeza de que el temporal vaya a amainar a corto plazo y cualquier dato es una buena excusa para acelerar las ventas. El castigo a los bancos y el deterioro de las expectativas macroeconómicas parecen estar en el origen de la volatilidad. Aquí van algunas claves.

1. Desconfianza en los bancos

Si hay que buscar un sector protagonista de las fuertes y constantes caídas que están sufriendo las Bolsas ese es el financiero. “En este momento, los inversores se están cuestionando la rentabilidad potencial de estas entidades a medio plazo y los riesgos que todavía puedan tener éstas en el balance, en un entorno macroeconómico de bajo crecimiento y bajos tipos de interés que no favorecen al sector”, explica Juan José Fdez-Figares, director de análisis de Link Securities.

La situación de la banca en Italia y Grecia no hace más que agravar la percepción de los inversores hacia el sector en Europa. Italia es uno de los pocos países de la UE que aún no ha concedido grandes ayudas de Estado a la banca y está en plenas negociaciones con la Comisión para la creación de un banco malo.

La tasa de morosidad en Italia (actualmente en el 13,8%), se mantiene por encima de la media de la UE

La tasa de morosidad en Italia (actualmente en el 13,8%), se mantiene por encima de la media de la UE en un entorno marcado por el interés del BCE en que las entidades reduzcan su exposición a los activos improductivos, factor que podría ocasionar pérdidas a las entidades con mayor tasa de mora como Monte Paschi y/o mayores exigencias de capital para el sector.

A los problemas que arrastra el sector financiero en Italia se unen los propios de los bancos en un entorno como el actual de tipos, en mínimos históricos lo que a su vez dificulta la gestión del margen típico bancario en un entorno donde la demanda de crédito muestra signos de debilidad.

En cuanto a Grecia, el país heleno vuelve a recuperar protagonismo debido a las tensiones que se han creado alrededor de la reforma del sistema de pensiones que el Gobierno del primer ministro, Alexis Tsipras negocia con los acreedores internacionales.

En lo que llevamos de año, el bancario del Stoxx 600 es el sector más bajista del índice con una caída del 25%. A la cola del índice están los bancos griegos e italianos. Eurobank Ergasias pierde un 63% desde enero, seguido del italiano Monte dei Paschi Siena, que retrocede un 59%, Alpha Bank, cede un 55% y Banco Popolare pierde un 47%.

2. Nerviosismo en la deuda

Cuando parecía que la tormenta de la deuda periférica amainaba, el temporal amaga con recuperar vigor, especialmente con Grecia y Portugal en el foco, si bien cuenta con el parapeto de las compras del BCE para evitar que se desboque

Los inversores vuelven a desconfiar de la deuda periférica. Esto incluye a Italia y por supuesto, también a España. La rentabilidad de la deuda española a 10 años ha pasado del 1,55% al 1,8% en apenas cuatro sesiones, en una espiral de desconfianza sin precedentes desde verano pasado. La prima de riesgo está actualmente en valores máximos desde verano, rondando los 150 puntos básicos. Y eso, a pesar de que la situación se ha tranquilizado respecto otras sesiones: la prima llegó a tocar el martes los 168 puntos básicos.

No es solo la deuda española. La deuda italiana, la portuguesa y la griega ha sufrido también cierto acelerón. En el caso de la lusa, el bono a 10 años está en el 3,5% cuando a principios de año se situaba en e, 2,5%. Las presiones de Bruselas para que incluya nuevos recortes en sus Presupuestos y el descontento del Gobierno no ayudan a calmar los ánimos.

En Grecia, la inestabilidad en Grecia ha llevado a la rentabilidad del bono a 10 años a un fuerte repunte y situarse en torno al 10,8% (a principios de año estaba en el 8,28%). Las conversaciones entre los representantes de la UE y del FMI con el Gobierno griego -, encabezado por Alexis Tsipras- para la revisión del rescate financiero y el enfrentamiento sobre la reforma de las pensiones añaden presión en el mercado.

EN la otra cara de la moneda está la búsqueda por parte de los inversores de activos refugio. Como el Bund alemán, que cotiza a una rentabilidad levemente superior al 0,2%; o el bono japonés, que ha caído por debajo de cero por primera vez en diez años, un nivel sin precedentes en una economía del G7. La presión sobre la rentabilidad, en todo caso, se ha acrecentado desde que el Banco de Japón (BoJ) anunció que pone los tipos de referencia por debajo del 0%.

Hay otros refugios, como el oro. El precio del metal al contado ha encadenado siete sesiones al alza y ha sumado más de un 6% de rebote.

3. China y el miedo a una recesión global

El gigante asiático tiene mucha responsabilidad en todo lo que está sucediendo en las últimas semanas en los mercados financieros. La Bolsa de Shanghai se ha dejado el 20,5% desde que comenzó el año, al igual que el CSI 300. No quedan lejos esos días en los que el regulador tuvo que suspender la sesión a la media hora de operaciones después de que las caídas superasen el tope permitido. Esta semana, por cierto, no tendremos referencias financieras por parte del gigante asiático, debido a las celebraciones del Año Nuevo.

China está haciendo esfuerzos ímprobos por sostener su divisa y evitar una devaluación, lo que tendría efectos dolorosos sobre su economía (las empresas no financieras presentan un alto grado de endeudamiento) y contagiaría, a buen seguro, a buena parte de las finanzas internacionales. Según los datos publicados el domingo, sus reservas en divisa extranjera se redujeron en 99.500 millones de dólares el pasado enero. El Banco Popular de China, que ha desembolsado 770.000 millones de dólares de sus reservas desde junio de 2014.

A esto hay que sumarle una serie de datos macroeconómicos, sobre todo industriales como el PMI, que siembran dudas sobre las perspectivas a medio plazo del país. Y el más importante: el PIB de China creció el 6,9% en 2015, tras ralentizarse al 6,8% en el cuarto trimestre. El dato anual supone el incremento anual más bajo en 25 años. Y lo último que pueden permitirse las esperanzas de crecimiento global, ya suficientemente amenazadas, es un desplome de una de sus locomotoras.

El miedo al frenazo brusco en China se traslada a otros mercados y suscita temores a una nueva recesión global. Según Miguel Ángel Paz Viruet, director de gestión de Unicorp Patrimonio, hay inversores que apuestan "a que el escenario más probable al que nos estemos enfrentando es a un nuevo 2008, es decir, que estamos en el comienzo de una recesión global y la corrección no ha hecho más que empezar".

4. Petróleo

El petróleo se ha despertado hoy tranquilo, con un alza del 1% hasta los 31 dólares por barril, tras tres días de caídas consecutivas de su precio. Pero nada ha cambiado en los fundamentales que lastran al oro negro. Es más, han empeorado. La Agencia Internacional de la Energía ha emitido un informe en el que prevé que la producción total de la OPEP sea este mes mayor de lo esperado. Más leña al fuego y más crudo para un mercado cuyo principal problema es la excesiva oferta y sobresaturación.

A ello se le ha sumado una nueva predicción del gigante estadounidense Goldman Sachs, que ve una mayor volatilidad en el considerado rey de las materias primas y maneja ya escenarios con su precio por barril por debajo de los 20 dólares para la modalidad de referencia en Estados Unidos, el barril West Texas. Y es que, los inversores ven cómo se esfuma la posibilidad de una reunión extraordinaria de la OPEP que acuerde una reducción de la producción a fin de impulsar el precio de nuevo. La pasada semana, el ministro de Petróleo de Venezuela, Eulogio del Pino, realizó una visita a varios países miembros y ajenos al cártel con el objetivo de llegar a un acuerdo. Pese a la respuesta positiva de seis de estos países, la iniciativa parece haber quedado en nada y el mercado vuelve a lamentarse.

Por si fuera poco, la sombra del fracking amenaza cualquier gran intento de rebote. Según el presidente ejecutivo de Vitol Group BV, el mayor bróker de crudo del mundo, cada vez que la cotización del oro negro supere los 60 dólares por barril, existirán incentivos económicos a la reactivación de las plataformas de perforación de Estados Unidos, volviendo a aumentar la oferta de crudo y presionando su precio de nuevo a la baja.

Pero al igual que existe una resistencia, los analistas también observan un soporte. “Los 30 dólares parecen haberse convertido en el límite del mercado”, señala a Bloomberg Jonathan Barrat, jefe de inversiones de Ayers Alliance Securities. “Siempre que baja de ese nivel se produce un rebote sólido y pensamos que estaremos un rango de 28 a 33 (para el WTI) durante un tiempo”, explica.

5. Retraso de la subida de tipos en EE UU.

Los factores de respaldo que puede encontrase en el mercado en los próximos días se limitan a los bancos centrales, concretamente a la Reserva Federal. Janet Yellen realizará su comparecencia semestral ante el Congreso y el Senado, en la que se verá “obligada a lanzar un mensaje claramento dovish.

La menor productividad, el flojo dato de payrolls del viernes y la volatilidad del mercado son argumentos de peso para que Yellen afirme que las condiciones financieras se han deteriorado notablemente”, explican los analistas de Bankinter que creen que estas declaraciones tendrían una lectura positiva en el mercado que descontaría que la Fed no va a subir tipos en marzo (y quién sabe si el resto del año).