Las pensiones bajarán un 30% hasta 2050

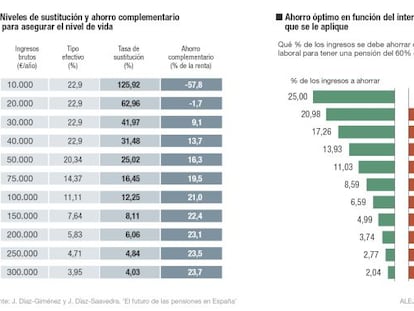

Las cuantías de las pensiones públicas perderán de forma acelerada poder de compra en los próximos años, si no se introducen modificaciones normativas inmediatas. Tanto la pensión máxima del sistema, como la mínima habrán perdido nada menos que un 30% de su valor en 2050: la máxima de ahora de 2.561 euros brutos por 14 pagas se reduciría a 1.797 euros mensuales de hoy, y la mínima de 634 euros por 14 pagas quedaría en el ecuador del siglo en 445,2 euros; en ambos casos, la pérdida relativa sería de un 29,8%.

Esa es la conclusión de los cálculos realizados por los profesores Javier Díaz-Giménez (IESE Business School) y Julián Díaz-Saavedra (Universidad de Granada). Los números que arrojan sus exploraciones salen manteniendo el absentismo regulatorio, aplicando la legislación actual –incluido el factor de sostenibilidad financiera que entra en vigor en 2019– y considerando un comportamiento moderado de las tres variables básicas que afectan al sistema de pensiones: una inflación del 2% de media cada año, un crecimiento económico medio anual del 2% real y una evolución demográfica que se ajuste a las estimaciones centrales diseñadas por Estadística hasta 2064.

La pensión mínima actual de 634 euros por 14 pagas quedaría en el ecuador del siglo en 445,2 euros

La evolución de la economía y de los precios tiene visos de credibilidad, y la de la demografía, aún con flujos migratorios moderados, calcula que España perderá un millón de habitantes (ahora tiene 46,42 millones) en los próximos 15 años y hasta 5,6 millones en los próximos 50 años; eso supone que en 2064 los moradores en España serán menos de 41 millones de personas, con un grado de envejecimiento muy superior al actual.

Estas proyecciones económicas y demográficas manejadas en el estudio citado suponen un alejamiento paulatino pero inevitable de los estándares de protección que la OCDE marca para los sistemas de Seguridad Social maduros en Europa. Este organismo internacional establece que el nivel de protección económica de los jubilados (la llamada tasa de sustitución) debe ser de un 60% de su remuneración como activo.

Todas las proyecciones económicas y financieras realizadas a tan largo plazo están sujetas a un elevado grado de incertidumbre, puesto que hay un sinnúmero de variables, tanto políticas como económicas o demográficas, de muy complicado cálculo. John Maynard Keynes siempre recelaba de este tipo de planteamientos tan prolongados en el tiempo, y replicaba que “a largo plazo, todos muertos”. Pero el informe "El futuro de las pensiones en España", aunque hace cábalas hasta 2080, deja claro que el efecto de la normativa y la evolución económica y demográfica esperada sobre las cuantías de las pensiones es inmediato, con bajadas sensibles en el poder de las pensiones ya en los próximos años.

En solo cinco años, el poder real de las pensiones de la Seguridad Social habrá descendido en un 6,3% en todos los tramos de cuantías, y la pérdida se elevará al 8,9% en 2025, dentro de únicamente nueve años. Así, la pensión máxima de 2.561 euros al mes por 14 pagas habrá descendido a 2.399 euros de hoy en 2020 y a 2.333 euros de hoy en 2025.

La pérdida se intensifica a medida que pasan años, con una merma del poder de compra de algo más de un 14% en 2035, dentro de 20 años, y de un 29,8% en 2050, un escenario temporal muy alejado para quienes ahora llegan a la jubilación, pero real para quienes tienen 40 años o menos. La merma de poder de renta de las pensiones afecta a todos los tramos de cuantías, incluidas las mínimas, pues también a ellas es aplicable el factor de sostenibilidad financiera aprobado en la última reforma de la Seguridad Social. Así, la pensión mínima de 634 euros mensuales se reduciría en 40 euros al mes (un 6,3%) en 2020; en 56 euros (un 8,8%) en 2025, o en 189 euros al mes (un 29,8%) en el ecuador del siglo.

Llevados hasta su extremo temporal, los cálculos de los profesores Díaz-Giménez y Díaz-Saavedra revelan que las pensiones reales sin cambios normativos adicionales se reducirían casi a la mitad en el año 2080. En concreto, la pensión máxima descendería desde los 2.561 euros mensuales actuales a los 1.580, con un descenso de 981 euros al mes; nada menos que una pérdida de poder de compra del 38,3%. En el caso de la pensión mínima, descendería desde los 634 euros mensuales a los 391,5. El descenso sería de 243 euros al mes, un 38,3%.

- Evolución de la pensión media

Si la pensión media actual está en torno a los 1.000 euros al mes por 14 pagas, su evolución en los próximos años no supondrá cambios, y se mantendrá en esos términos hasta 2050. Este cálculo se realiza igualmente teniendo en cuenta que no se introduzca ningún tipo de modificación normativa en el sistema público de pensiones y que se respete la aplicación del factor de sostenibilidad financiera, que está previsto que entre en vigor a partir de 2019 y que afecte a todos los tramos de pensiones.

Este factor de sostenibilidad tendrá en cuenta el crecimiento de la economía, los precios, la estimación de ingresos y los gastos, la evolución demográfica y la esperanza de vida de quienes se jubilan cada año.

El milagro del interés compuesto

El ahorro que todo cotizante debe hacer si se mantiene en activo durante 45 años y quiere disponer de una renta del 60% de su último sueldo durante 25 años es del 25% de su renta. En concreto, para un mileurista (sueldo de 1.000 euros mensuales) que empiece a trabajar a los 25 años y se jubile a los 70, la cantidad a ahorrar debe ser de 250 euros cada mes. Ese ahorro puede configurarse tanto como aportación al sistema público de pensiones, como aportación a un sistema privado o como financiación de activos líquidos o liquidables en el momento del retiro. En el caso de una persona con una renta de 10.000 euros al mes, debería hacer también una aportación del 25% de su sueldo, unos 2.500 euros cada mes.

Este ensayo de aportaciones está diseñado para el caso de que el ahorro no estuviese sometido a ningún tipo de rentabilidad, en el caso de que si fuere un ahorro financiero, el tipo de interés de retorno fuese del 0%. Dado que una buena parte del ahorro tiene carácter financiero y se pone en manos de profesionales para obtener la máxima rentabilidad, un estudio de los profesores J. Díaz-Giménez y J. Díaz-Saavedra señala que con una rentabilidad de un 1%, se reduciría notablemente el ahorro necesario para lograr disponer de la renta señalada al principio (60% del sueldo); en concreto, solo sería preciso ahorrar el 20,98%. Este sacrificio se reduciría hasta el 17,26% si los tipos de interés fuesen de forma constante del 2%, y al 11% si fuesen del 4%. Es lo que los economistas llaman el milagro del interés compuesto.

Este tipo de interés debe considerarse después de restar los rendimientos que los gestores de los fondos percibirían por la gestión, así como la merma en la renta que provocarían los impuestos.