Las familias reducen en 156.000 millones su deuda durante la crisis

La riqueza financiera de los hogares españoles es el resultado de restar los activos (depósitos, participaciones en fondos de inversión y deuda pública, seguros y pensiones) a los pasivos (préstamos a corto y largo plazo, en especial los hipotecarios). En 2007, año en el que se inició la crisis, este indicador era de 951.532 millones de euros y en paralelo al estallido de la crisis económica, inició un descenso vertiginoso que le llevó a cerrar 2010 en 777.035 millones de euros. Del patrimonio financiero de las familias desaparecieron 175.000 millones en tres años que se tuvieron que destinar a cubrir los agujeros creados por el desempleo y el desplome de la actividad. Desde esa fecha inició un leve crecimiento que se hizo más sólido a partir de 2013, fecha en la que el PIB volvió a crecer trimestralmente. En ese año, la riqueza financiera de los hogares superó por primera vez el billón de euros y en 2014 alcanzó un nuevo hito al superar los 1,1 billones. Esa senda de crecimiento ha seguido en los dos primeros trimestres del año, en los que este indicador ha llegado a los 1,25 billones, según los datos hechos públicos ayer por el Banco de España.

El ajuste en el crédito hipotecario ha sido de 100.000 millones desde 2010

El análisis de las cifras muestra como los activos han crecido un 9,4% y los pasivos han seguido el camino inverso, con un ajuste de un 14,1%, convirtiéndose en uno de los principales responsables de la recomposición del indicador. En términos absolutos, los activos en manos de los hogares superaron por primera vez en el primer trimestre de este año los 2 billones de euros y han llegado a 2,06 billones en el segundo, con un peso cada vez más importante de los depósitos, de las acciones en bolsa y de los seguros y de los fondos de pensiones. Efectivo y depósitos de las familias suman 849.766 millones, un 41,1% del total de activos, frente a los 714.117 millones con los que iniciaron la crisis, lo que le otorga un crecimiento del 18,9% en ese período. La segunda partida más importante son las participaciones en el capital y en fondos de inversión, que sumaban 545.794 al cierre de 2008 y que en el segundo trimestre de 2015 llegaron a 796.349, lo que representa un 38,5% más. Un indicador que, sin embargo, ha sufrido muchas oscilaciones trimestrales como consecuencia de las salidas y entradas de capital en los ciclos alcistas o bajistas. Otra partida que ha experimentado un fuerte crecimiento en la crisis han sido las opciones más conservadoras, como seguros y pensiones, que han pasado de 261.285 a 341.656 millones, lo que le otorga un crecimiento del 30,7% y un peso del 16,5% del total.

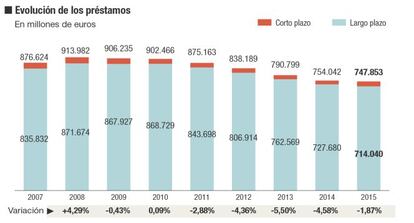

Pero las cifras más representativas son las que se refieren a los pasivos, que reflejan el fuerte ajuste que los hogares han tenido que hacer en sus deudas para afrontar la crisis. En 2008, el pasivo de las familias alcanzó máximos históricos con 959.515 millones comenzó una senda de reducción, que se aceleró a partir de 2010, y que ha llevado las deudas a 803.676 millones de euros. Un desapalancamiento de 156.000 millones de euros, debido íntegramente a la supresión de los préstamos, tanto a largo como a corto plazo. Especialmente llamativo ha sido el adelgazamiento en la partida del crédito hipotecario, con un recorte de 100.000 millones en cinco años, mientras que el del consumo ha sido de 47.155 millones.