Cómo cotizar a la Seguridad Social si se es autónomo eventual

Existen dos modelos de entidades: de trabajo asociado y de impulso empresarial Ambas figuras cuentan con reconocimiento en la legislación laboral española

Hay muchos trabajadores que con la actual coyuntural laboral se sienten tentados por la idea de ser su propio jefe. Son muchos también los abocados al empleo por cuenta propia al ser la única opción en su sector.Cuando no se cuenta con una abultada cartera de clientes, una de las principales preocupaciones es cómo hacer frente a la cuota de autónomo, el IRPF y el IVA.

Si se descarta la opción B, la del mercado negro, hay una alternativa que se adapta a las necesidades de aquellos autónomos con ingresos esporádicos. Se trata de las cooperativas de trabajo asociado o de impulso empresarial.

Algunas iniciativas

Cooperativaonline

Año de creación: 2009

Localización: Madrid

Régimen: trabajo asociado

Sector: profesionales del marketing, la comunicación, la traducción, la programación, el diseño, las relaciones públicas y la creatividad.

Socios: 750.

Capital social inicial: 80 euros

Cuota mensual: no tiene.

Gastos de gestión: 6% de cada factura.

Otros servicios: asesoría, formación y envío de ofertas laborales a los socios.

Training and Freelance Coop

Año de creación: 2014

Localización: Comunidad Valenciana.

Régimen: trabajo asociado.

Sector: profesores, traductores, diseñadores y técnicos audiovisuales, informáticos, músicos, consultores, etc.

Socios: algo más de 50.

Capital social inicial: 80 euros.

Cuota mensual: dos euros, el mes que el socio tiene actividad.

Gastos de gestión: 6% de cada factura.

Otros servicios: asesoría legal y de gestión.

Freelance SM

Año de creación: 2005

Localización: Madrid

Régimen: trabajo asociado.

Sector: actividades del mundo audiovisual, la comunicación, el periodismo, la fotografía y el diseño.

Socios: 2.600

Capital social inicial: 80 euros

Cuota mensual: 6 euros, el mes que el socio tiene actividad.

Gastos de gestión: 6% de cada factura.

Otros servicios: apoyo legal, asesoramiento económico y contacto con empresa que necesitan trabajadores por cuenta propia.

SBP-Comunicadores Asociados Impulso Empresarial Soc. Coop. And

Año de creación: 2013

Localización: Sevilla

Régimen: impulso empresarial

Sector: profesionales de la comunicación.

Socios: 137.

Capital social inicial: 50 euros. Puede pagarse en dos plazo en un máximo de tres años.

Cuota mensual: ha de pagarse la cuota anual de la asociación SPB-Comunicadores (entre 12 y 36 euros).

Gastos de gestión: 4% de la factura más otro 4% que repercute en la cooperativa.

Otros servicios: cuenta corporativa de correo electrónico; posibilidad de postularse a ofertas de empleo, subvenciones, etcétera, con la persona jurídica de la cooperativa; impartir o recibir cursos de formación; y el apoyo y seguimiento de proyectos de emprendimiento.

Factoo

Año de creación: 2013

Localización: Comunidad Valenciana.

Régimen: trabajo asociado

Sector: músicos, fotógrafos, periodistas, audiovisuales, profesionales del mundo online.

Socios: 900.

Capital social inicial: 30 euros

Cuota mensual: no tiene.

Gastos de gestión: 4% de cada factura más un euro por cada tramite realizado.

Otros servicios: asesoría legal y de gestión.

Impulse

Año de creación: 2013

Localización: Granada

Régimen: impulso empresarial

Sector: artistas, docentes, personal técnico y auxiliar dedicados a la música, el flamenco, la danza, el teatro, el patrimonio cultural, el turismo, el diseño, etcétera.

Socios: 253

Capital social inicial: 60 euros.

Cuota mensual: no hay.

Gastos de gestión: 4% de cada factura más un 1% para el fondo de garantía.

Otros servicios: fondo de garantía salarial; asesoramiento técnico, financiación, contratación de seguros y medios logísticos para la organización y producción de eventos; asesoramiento para la elaboración y desarrollo de proyectos culturales; y formación profesional para el empleo.

Smart Ibérica

Año de creación: 2013

Localización: Andalucía, Madrid y Barcelona

Régimen: impulso empresarial

Sector: proyectos artísticos y culturales, incluyendo ámbitos como el periodismo, la traducción, etcétera.

Socios: 1.200

Capital social inicial: 150 euros a pagar máximo en tres años.

Cuota mensual: no tiene

Gastos de gestión: 5,5% de cada factura más un 1% para el fondo de garantía.

Otros servicios: anticipo y gestión del cobro; supervisión de contratos y gestión laboral; asesoramiento legal; seguro de responsabilidad civil; servicio de prevención de riesgos laborales; y acceso a créditos y microcréditos blandos.

.

Ambas figuras, reconocidas por la legislación laboral, ofrecen la posibilidad de cotizar a la Seguridad Social en el régimen general solo por los días efectivamente trabajados. El socio cooperativista puede acceder a la prestación por desempleo, así como al resto de derechos sociales (cobertura sanitaria, pensiones, entre otros).

No son solo una opción frente a la cuota de autónomos y ni mucho menos una forma de pagar menos a la Seguridad Social, insiste en aclarar Fermín Arias García Chica, fundador de Freelance, una de las pioneras en España.

Estas entidades pueden definirse como un “paraguas” que proporciona la cobertura legal y fiscal necesaria para determinados profesionales. Por ello, además de la gestión de las facturas, ofrecen otros servicios como la asesoría legal, la formación o el acceso a microcréditos.

¿Qué son?

Existen dos modalidades de cooperativas: las de trabajo asociado y las de impulso empresarial. Ambas proporcionan de forma casi similar a sus socios la posibilidad de facturar de manera legal y cumplir con todas las obligaciones tributarias y sociales.

El Ministerio de Empleo señala que las primeras tienen “por objeto proporcionar a sus socios puestos de trabajo, mediante su esfuerzo personal y directo, a tiempo parcial o completo, a través de la organización en común de la producción de bienes o servicios para terceros.”

En líneas generales, éstas entidades se conciben como prestadoras de un servicio que reduce costes a los socios y les simplifican los trámites burocráticos. Así, por ejemplo, no intervienen en las condiciones del servicio pactado entre el profesional y su cliente, explican.

La gran diferencia con las segundas reside en su filosofía. Las cooperativas de impulso empresarial se reivindican como parte de una economía social, que busca “representar a los colectivos profesionales y defender sus intereses”, cuenta, por correo electrónico, José Luis Anguita Yanguas, del departamento comercial y marketing de Inpulse, entidad afincada en Granada.

Su nacimiento aparece ligado al trabajo de diversas entidades andaluzas. En 2011, éstas conocieron la experiencia de la cooperativa de gestión cultural Smart en Bélgica. Ésta agrupa a más de 50.000 socios y es interlocutora del Ministerio de Cultura de este país a la hora de diseñar las políticas culturales. Las organizaciones andaluzas investigaron cómo replicar la experiencia en España. No les convenció ninguna de las categorías ya existentes.

“Pensamos que para que fuese totalmente legal, la figura debía ser lo más parecida posible a las cooperativas de actividad y empleo de Francia”, explica Mapi López, gestora de proyectos de la filial española de Smart. Para ello, consiguieron cambiar la legislación andaluza e incluir a las cooperativas de impulso empresarial como una subcategoría propia bajo la siguiente definición: “las que tienen como objeto social prioritario canalizar, en el ámbito de su organización, la iniciativa emprendedora de sus socios y socias, mediante la orientación profesional, la provisión de habilidades empresariales precisas… o la prestación de determinados servicios comunes a las personas socias”.

Tanto las primeras como las segundas se someten a las diferentes leyes sobre sociedades cooperativas vigentes en las comunidades autónomas y a la legislación estatal.

¿Cómo funcionan?

El modus operandi es similar en la mayoría de ellas. Lo primero es evidente: hacerse socio. Para ello, hay que aportar un capital social inicial que va desde los 30 a los 150 euros. Esta cantidad será devuelta en el momento en el que se decida abandonar la entidad. Además, ha de firmarse el contrato de adhesión a la cooperativa.

En aquellas como Smartib, que incluyen otros servicios, exigen además recibir una formación en prevención de riesgos laborales, cumplimentar un documento con la toma de datos del puesto de trabajo y otro sobre vigilancia de la salud, entre otros trámites. Una vez realizados estos formalismos ya se es socio de la cooperativa. Hay, sin embargo, que solicitar altas y bajas cada vez que se realiza un trabajo.

En líneas generales, en el momento de ir a realizar un trabajo, el socio ha de informar a la cooperativa. Esta redacta y firma el contrato de servicios prestados con la empresa contratante. También, se encarga de dar de alta en la Seguridad Social por los días correspondientes.

Una vez terminado el servicio, la cooperativa formaliza la baja. A continuación, emite la factura, que puede ser enviada directamente al cliente o al cooperativista para que éste se la entregue.

Otra opción que se utiliza, a veces, es hacer estos trámites a posteriori. Es decir, una vez que se ha llevado a cabo el encargo del cliente. En este caso, el número de días de alta en la Seguridad Social se calculan en base al monto acordado. Cada 210 euros de facturación corresponden a un día de cotización, a 11,30 euros por día.

El CIF que aparecerá en la factura es siempre el de la cooperativa y será en la cuenta de ésta donde el contratante ingrese el pago. Luego, la sociedad será la encargada de transferir el dinero al socio. Aquellas entidades que cuentan con un fondo de garantía salarial adelantan el monto a cobrar, aunque no hayan recibido aún el dinero.

¿Qué gastos conlleva?

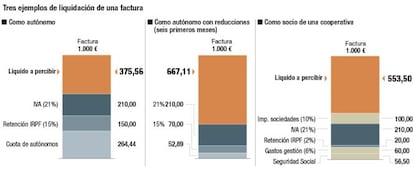

Además del capital social inicial, en algunas cooperativas existe una cuota mensual. Eso sí, solo deberá pagarse durante aquellos meses en los que se factura. Además, algunas de estas entidades aplican un porcentaje por gastos de gestión en cada factura. Este oscila entre el 4% y el 6%. Existe otro pago: el impuesto de sociedades, un 10%, que se devuelve al socio al acabar el ejercicio fiscal.

A esto hay sumarle el IVA correspondiente a la actividad realizada. Algunas como aquellas cuya contraprestación consiste en derechos de autor (escritores, artistas plásticos y colabores gráficos y literarios, entre otros) están exentas del pago de este impuesto. Por último, ha de descontarse el IRPF. La mayoría de las entidades aplican un 2% inicial, adaptable a las necesidades del cooperativista.

¿A quiénes se dirigen?

A cualquier profesional no asalariado que desarrolle productos o servicios técnicos para otros. La mayoría de ellas están especializadas, sin embargo, en el ámbito de la cultura, la educación y la comunicación, así como las nuevas actividades vinculadas a internet. Tal vez porque este sea uno de los sectores en los más se ha generalizado la figura del freelance.

Asimismo, pueden beneficiarse de esta opción los trabajadores por cuenta ajena que quieran desarrollar sus propios proyectos profesionales al margen de su empresa.

No es, sin embargo, una fórmula indicada para quienes realizan una actividad comercial o quienes soportan en su trabajo costes proporcionalmente elevados como materias primas, energía, o el alquiler de un local.

Además, son compatibles con el cobro de la prestación por desempleo, al cotizar en el régimen general de la Seguridad Social. Aquella persona que esté cobrando el paro solo tendrá que suspenderlo los días en los que sea dada de alta para desarrollar un trabajo concreto y volver a reactivarlo después. Aunque no existe un límite de ingresos para ser miembro de una de estas cooperativas, por encima de unos 14.000-15.000 euros anuales de facturación al socio le resulta, en general, más rentable realizar su actividad como empresario o profesional autónomo.