Acciona, ante la reválida de la (posible) vuelta al Ibex 35

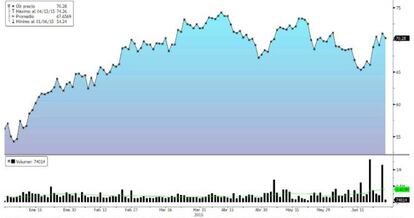

El 22 de junio se hicieron efectivos los cambios del selectivo que acordó el Comité Asesor del Ibex en su primera reunión ordinaria.Ese día Aena y Acerinox entraron en el índice mientras que BME yAcciona lo abandonaron. Sin embargo, esto no ha pasado factura a los títulos de la energética que en apenas cinco días se han apreciado un 7% hasta los 71,28 euros. Avance que se suma a los acumulados por la cotizada desde que comenzó el año.

En los últimos seis meses, Acciona se ha revalorizado un 26,8% y según los expertos la tendencia alcista seguirá acompañando a la firma, al menos unos meses más. Según el consenso de los analistas consultados por Bloomberg el potencial de revalorización de la cotizada es del 7% desde los precios actuales.No obstante, algunas casas de análisis como BBVA llegan a fijar como precio objetivo los 92 euros por acción. Es decir, según el departamento de análisis de la entidad, Acciona contaría con un margen de mejora adicional del 29%. Las recomendaciones también se mueven en la misma línea. Así, el 45,5% aconseja comprar, frente al 36,4% que opta por mantener y el 18,2% que recomienda vender.

Las fortalezas de la compañía parece que han pesado más que su expulsión del selectivo, según Rubén López, de XTB, quien considera probable que la firma regrese al selectivo aprovechando el hueco dejado por Jazztel.

El experto señala como uno de sus pilares “la obtención de un flujo de caja operativo que le ha permitido obtener fondos suficientes de su negocio recurrente para cubrir los objetivos de sus accionistas y de inversión” indica.

Acciona, además, ha sido protagonista esta semana por la venta de parte de su autocartera. El pasado miércoles, la compañía pidió a Fidentiis que colocara un paquete de 768.184 acciones representativas del 1,34% del capital. Con esta operación, Acciona se embolsó 53 millones que según López, podrían ser empleados para la expansión del negocio de las energías renovables en el sur de África. Tras la venta, la autocartera de la firma se reduce al 0,57%.

Por su parte Victoria Torre, jefa de contenidos, análisis y producto de Self Bank, destaca la vuelta al dividendo dos años después de su suspensión.Según lo aprobado en la última junta de accionistas, el 2 de julio Acciona repartirá entre sus accionistas dos euros por acción. Junto a esto, Torre señala la intención de la empresa de sacar a Bolsa el negocio de energías renovables internacionales y su división inmobiliaria, esta última a través de una Socimi.

Hasta hace un año, Acciona tenía como uno de sus objetivos la desinversión en energías renovables debido a los malos resultados causados por la reforma energética. Sin embargo, esto se frenó después de alcanzar un acuerdo estratégico con KKR en octubre de 2014. La sociedad de inversión se hizo con un tercio de Acciona Energía Internacional (AEI) por 397 millones. La intención de la empresa que preside José Manuel Entrecanales es sacar a Bolsa el negocio de energías renovables en EE UU.La fórmula que escogerán sería la de YieldCo, opción que como indica Torre, permite salir al mercado solo con los activos más rentables de la cartera. “Si atendemos al éxito de Abengoa Yield, podríamos aventurarnos a esperar una buena acogida del mercado en la operación de Acciona”, apunta la experta.

Perspectivas prudentes

En los tres primeros meses del año, Acciona obtuvo un ebitda de 280 millones.El 86% procedió de su división de energía, el 10%, de la de infraesturacturas y el 4% restante de otras áreas.Desde Sabadell consideran que los resultados superan las estimaciones gracias a la subida de los precios de la electricidad en España y la internacionalización. El beneficio aumentó un 28,5% (42 millones) respecto al mismo periodo de 2013 y las ventas, un 9% hasta 1.402 millones.

Las perspectivas para los próximos ejercicios son prudentes. EnSelf Bank, apuntan a la posibilidad de que Acciona multiplique por cinco su capacidad instalada en los próximos 25 años. Asimismo, Torre considera que se aprecia una tendencia “positiva” en el mercado de infraestruturas después de años difíciles.

Por su parte, BNPParibas, que recientemente ha mejorado su recomendación a neutral, considera que la empresa ya ha efectuado la mayor parte de su reestructuración y el ejemplo de esto es la vuelta al dividendo o la paralización de la venta de Trasmediterránea.