Los fondos que han propulsado a Aena más de un 43% en Bolsa

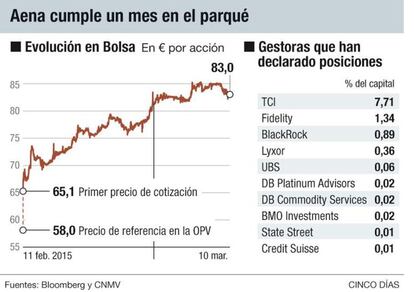

El debut en Bolsa de Aena ha batido todas las expectativas. El gestor de los aeropuertos españoles se estrenó el 11 de febrero a un precio de referencia en la oferta pública de venta (OPV) de 58 euros por acción. Ayer, finalizó a 83 euros tras sufrir una corrección del 2,4%, pero aun así experimenta una revalorización del 43,1%.

La compañía, que entrará en el Ibex en la próxima revisión de junio salvo sorpresa mayúscula, cuenta con una capitalización de 12.450 millones de euros y se coloca así como el decimosexto valor más valioso de toda la Bolsa española, por detrás de Ferrovial (unos 14.000 millones de euros) y justo por encima de Grifols (11.600 millones). Ayer, el comité encargado de decidir qué valores forman parte del índice de referencia optó por no incluirlo, debido al escaso periodo que lleva cotizando.

La escalada de Aena se ha producido con un volumen de negocio formidable. Ha movido desde su debut una media diaria de casi 500 millones de euros. Se coloca incluso por encima de los alrededor de 450 millones de euros que en el mismo periodo ha movido a diario Santander, el clásico líder en cuanto a negociación.

Los inversores extranjeros fueron los grandes compradores en la OPV. Su demanda quintuplicó la oferta de acciones que se les había reservado, y eso pese a que el número inicial (34,4 millones de títulos) se elevó un 83% después de que quedaran fuera del núcleo duro Ferrovial, Corporación Financiera Alba y el hedge fund The Children’s Investment (TCI). Este último inversor, eso sí, acudió a la OPV y logró mantener a su hombre, Christopher Anthony Hohn, en el consejo de administración. Además, se reforzó con compras posteriores en Bolsa a precios de entre 68 y 76,4 euros por acción. Así pasó de un 6,67% que le fue concedido en la colocación hasta el 7,71% actual. El fondo, caracterizado por sus posiciones activistas –es decir, por tratar de influir en la gestión de las compañías en favor de los accionistas– acumula unas plusvalías de alrededor de 250 millones de euros por su inversión inicial.

Pese a que los inversores que acudieron a la salida a Bolsa acumulan fuertes plusvalías, las ventas han sido mínimas. Todo lo contrario: las órdenes de compra han continuado llegando de forma masiva. Por parte de los fondos de inversión y de pensiones a los que no se les adjudicó todo el importe que pidieron y también de otros inversores nuevos que no han querido perderse la espiral alcista de Aena.

Entre las gestoras que comienzan a revelar su identidad en el capital de la cotizada, a través de información pública recopilada por Bloomberg o disponible directamente en la CNMV, están, además de TCI, otras muy conocidas. Fidelity, una de las 10 más grandes de todo el planeta, cuenta con un 1,34%. BlackRock, la de mayor tamaño del mundo con un patrimonio conjunto de más de 4,3 billones de euros, ha desvelado un 0,89%.

También Lyxor, gestoras de Deutsche Bank, UBS, State Street, Credit Suisse y del Banco de Montreal, entre otras, han declarado participaciones, aunque con porcentajes inferiores (véase gráfico). En las próximas semanas irán conociéndose más nombres.

Aena, que no ha informado a la CNMVde los resultados del segundo semestre, puesto que no cotizaba a cierre de 2014, informará de las cuentas del conjunto del año pasado a finales del presente mes de marzo.

El mercado descuenta que Aena comunicará un beneficio bruto de explotación (ebitda) de más de 1.800 millones de euros para el pasado ejercicio, por encima de los poco más de 1.700 previstos por la propia compañía el pasado mes de septiembre. Los analistas calculan que Aena obtendrá un beneficio neto de alrededor de los 600 millones de euros en el presente ejercicio.

La ejecución de la ampliación de la operación (conocida en el argot como opción green shoe) en 6,67 millones de acciones se comunicará esta semana a la CNMV, según fuentes financieras. Así, el Estado, a través de Enaire, habrá colocado un total de 73,5 millones de acciones de Aena por un total de 4.263 millones de euros. Con todo, seguirá siendo el accionista mayoritario, al controlar el 51% del capital del gestor de aeropuertos.

El green shoe implica una sobreadjudicación de acciones por parte de los bancos colocadores a inversores institucionales. Las entidades habitualmente piden prestadas las acciones (en este caso, a Enaire) que venden en exceso. Si tras su debut la compañía recibe una oleada de órdenes venta (flow back, en la jerga), las entidades neutralizan esa posición deudora con la compra de acciones en el mercado, lo que contribuye a estabilizar su cotización. En este caso, Aena ha gozado de un extraordinario apoyo inversor, por lo que las entidades no han intervenido en el mercado, sino que ejecutarán el green shoe.

Los bancos colocadores todavía están en periodo de silencio (black out) respecto a Aena y por lo tanto no pueden hacer públicos sus informes, pero ya hay dos de entidades independientes. El primero, de Insight Invesment, firmado por Robert Crimes, le da un precio objetivo de 76 euros por acción. Recalca que su punto fuerte es el dividendo y espera que la compañía vaya incrementando el porcentaje del beneficio dedicado a retribuir a sus socios (pay out) desde el 50% actual. A partir de 2018, estima un 60%, para subirlo hasta el 80% en 2022 y dejarlo en el entorno del 100% desde 2025. El segundo informe sobre Aena es de Mainfirst Bank y fue publicado el lunes. En él, Borja Castro, conocido por su cobertura del sector de infraestructuras en Cheuvreux, le asigna un precio objetivo de 80 euros por acción.