Compruebe la nueva retención que le debe aplicar su empresa

La mayoría de trabajadores ganará entre 20 y 35 euros más al mes La pensión media neta aumentará un 3% por el efecto de la rebaja tributaria

El sueldo neto de los asalariados aumentará cuando esta semana cobren la nómina de enero, que recoge por primera vez el efecto de la reforma fiscal aprobada el año pasado y que incorpora una reducción de los tipos y tramos del impuesto sobre la renta. Así, con el mismo salario bruto, la retribución neta será mayor este año que el anterior para la inmensa mayoría de contribuyentes. Según los cálculos elaborados por Hacienda, los cambios impositivos en el IRPF permitirán un ahorro de 3.366 millones este año, lo que provocará un incremento de la renta disponible de las familias. Moncloa confía en que ello impulse la demanda interna y el PIB, que podría avanzar a tasas superiores al 2% previsto actualmente te en el programa de estabilidad.

Los encargados de calcular el tipo de retención son las empresas, aunque los trabajadores deberían revisar bien su nómina para comprobar que su tributación es correcta. En este simulador pueden comprobar, en función del sueldo bruto y de las condiciones personales, el tipo de retención de 2014 y el vigente a partir de este año. Es responsabilidad del trabajador informar a la empresa de factores que afectan al tipo de retención, como tener hijos. Si un contribuyente sufre una retención mayor de la que le corresponde, tendrá derecho a una mayor devolución cuando presente la declaración anual del IRPFentre abril y junio de 2016 respecto al ejercicio 2015.

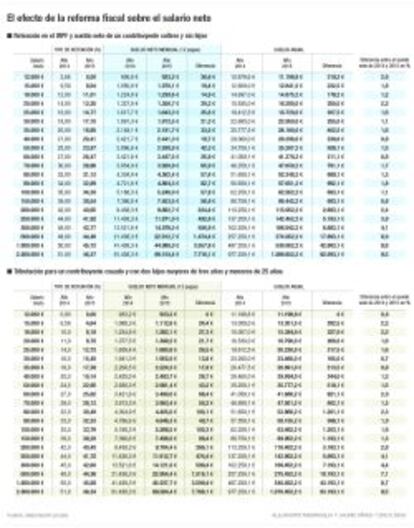

Un trabajador sin hijos que gane 22.726 euros –el sueldo medio según el INE– sufre hoy un tipo de retención del 15% y su sueldo neto –tras descontar los 1.443 euros por cuotas sociales– suma 17.874 euros al año o 1.489,5 euros al mes. A partir de enero, en la nómina de este empleado el tipo de retención se fijará en el 13,59% y el sueldo anual subirá en 320 euros, hasta los 18.194,4 euros al año. El sueldo mensual aumentará en 26,7 euros y quedará en 1.516,2 euros mensuales. Supone un incremento del salario del 1,79%. Si se ve por el lado del pago de impuestos, este contribuyente abonará por IRPF 3.088,46 euros, un 9,4% menos que ahora. La mayoría de contribuyentes ganarán entre 20 y 35 euros más al mes.

El Gobierno defiende que la reforma fiscal beneficia más a las rentas bajas. Y hace hincapié en que los trabajadores mileuristas que ganan hasta 12.000 euros anuales no deberán tributar ahora por el impuesto sobre la renta y, por lo tanto, no sufrirán ningún tipo de retención. Hasta 2014, ello también era así para aquellos trabajadores con salarios por debajo de los 11.162 euros. Un empleado que gana 12.000 euros sufría en 2014 un tipo de retención del 2,66%, un porcentaje que a partir de este año desaparecerá. Ello supone un ahorro de 26,6 euros al mes.

En cualquier caso, hay que tener en cuenta que la rebaja fiscal que entra ahora en vigor implica en buena medida revertir la subida que aprobó el propio Gobierno en diciembre de 2011 y que afectó especialmente a las rentas muy elevadas. El tipo marginal máximo subió siete puntos, del 52% al 56%, y el mínimo pasó del 24% al 24,75%. Por ejemplo, un alto ejecutivo que gana 250.000 euros al año verá cómo su tipo de retención pasa del 44% al 41,92%, ello se traduce en un incremento del sueldo neto del 3,8%, un porcentaje superior al ahorro para las rentas bajas o medias.

Con la reforma fiscal, el número de tramos del IRPFse reducen de siete a cinco y el tipo mínimo baja del 24,75% al 20%, mientras que el gravamen máximo pasa del 52% al 47%. El próximo año, cuando entre en vigor la segunda fase de la reforma fiscal, los tipos se moverán entre el 19% y el 45%.

El aumento del sueldo neto será especialmente notable para los sueldos muy elevados

Las empresas no tienen en cuenta la legislación autonómica para calcular el tipo de retención. Ello facilita la gestión. La normativa de la comunidad de residencia se aplica cuando el contribuyente presenta la declaración anual del IRPF. Así, los contribuyentes que vivan en autonomías que mantienen tipos inferiores al Estado, como es el caso de Madrid, tendrán derecho a una mayor devolución. En cambio, los residentes en Cataluña o Andalucía, cuyos tipos impositivos se mantienen por encima de la media, especialmente para rentas bajas y medias, tendrán más posibilidades de que su liquidación les salga a pagar.

Pensionistas

Los jubilados que cobran la pensión mínima no se beneficiarán de la rebaja del IRPF

La reforma del IRPF también afecta a los jubilados, cuyas pensiones tributan por el IRPF. Así, los cobros mensuales de la Seguridad Social se incrementarán por dos vías. Por la revalorización del 0,25% aprobado por el Gobierno en los Presupuestos Generales del Estado para 2015 y, en segundo lugar, y más importante, por la rebaja del IRPF. En 2014, la pensión bruta media ascendía a 1.008 euros en 14 pagas, es decir, 14.112 euros. Este importe se incrementará un 0,25%, hasta los 1.010,52 euros. Tras aplicar la retención correspondiente, la pensión mensual se quedaba en 935,52 euros al mes y, partir de 2015, será de 963,03. Un incremento del 2,94% o 27,5 euros más al mes.

En cambio, los jubilados que cobran la pensión mínima se beneficiarán de la revalorización del 0,25%, pero no de la rebaja del IRPF. Ello es así porque el importe es muy reducido y, por lo tanto, ya en 2014 estaba libre de tributación. Por ejemplo, la pensión mínima para un jubilado de 65 años con cónyuge a cargo ascendía en 2014 a 780,9 euros, cifra que aumenta un 0,25%, hasta los 782,9 euros.

Impuestos negativos

Cómo se calcula el tipo de retención

El cálculo del tipo de retención requiere de un conjunto de operaciones. El primer paso es calcular la base de retención, es decir, el importe sobre el que se aplicarán los tipos impositivos y los tramos. Se trata de una mera resta. Al sueldo bruto anual del contribuyente debe descontarse las aportaciones a la Seguridad Social (el 6,35% del salario bruto con carácter general) y las reducciones que figuran en la normativa.

Por ejemplo, para un salario de 32.000 euros, la base de retención será el resultado de restar a esa cifra 2.032 euros por cotizaciones y la reducción fiscal de 2.000 euros que contempla la Ley del IRPF. Ello da un importe de 27.968 euros, que es la cuantía que va a la tarifa y tramos del impuesto. Los primeros 12.450 euros tributan al 20%; de 12.450 hasta 20.200, al 25%, y el resto, al 31%. Así, la cuota para este contribuyente asciende a 6.835,8 euros. A este importe debe restarse el 20% (tipo del primer tramo) del mínimo personal, que para un contribuyente sin hijos alcanza los 5.550 euros. La cuota definitiva a pagar queda en 5.725 euros, que dividido entre el salario bruto da como resultado un tipo de retención del 17,89%.

Se conocen como impuestos negativos los pagos que realiza Hacienda directamente a las cuentas de los contribuyentes. Hasta 2014, esta figura estaba vigente para las mujeres trabajadoras que tenían derecho a un pago de 1.200 euros anuales a razón de 100 euros al mes en el momento de tener un hijo. Ahora, la casuística se amplía a familias numerosas o con hijos o ascendientes con discapacidad. Los impuestos negativos no se tienen en cuenta a la hora de determinar el tipo de retención.

Para acceder a las ayudas es necesario estar trabajando, es decir, realizar una actividad por la que se cotice a la Seguridad Social o mutualidad alternativa. La ayuda está, por otra parte, limitada al total de cotizaciones devengadas cada anualidad. Es decir, no se pueden cobrar los 1.200 euros si no se cotiza por esta cantidad. El impuesto negativo se puede reclamar desde el 7 de enero a través de la página web de la Agencia Tributaria.

El solicitante tendrá que cumplimentar un modelo y presentarlo de forma electrónica a través de los sistemas cl@ve o PIN 24h. La solicitud también se podrá formalizar a partir de esa fecha en el teléfono 901 200 345. Las ayudas se podrán solicitar también de forma presencial, a partir del 3 de febrero, en las oficinas de la Agencia Tributaria.