Cómo quedará su sueldo neto y tipo de retención a partir de enero

Hacienda retiene el 15% para una nómina media, porcentaje que bajará al 13,59% La mayoría de asalariados ganará entre 20 y 35 euros más al mes a partir de enero Los trabajadores en activo mayores de 65 años pierden un beneficio fiscal y tributarán más

La publicación a principios de mes de las modificaciones del reglamento del IRPF para adaptarse a la reforma fiscal permite conocer cuál será el tipo de retención que sufrirán los empleados a partir de 2015. En general, todos los contribuyentes verán cómo el porcentaje que les retiene su empresa en concepto del impuesto sobre la renta se reduce respecto a este año. Esto significa que, con el mismo sueldo bruto, los trabajadores ganarán más dinero. El Gobierno confía en que este incremento de la renta disponible servirá de acicate para la economía.

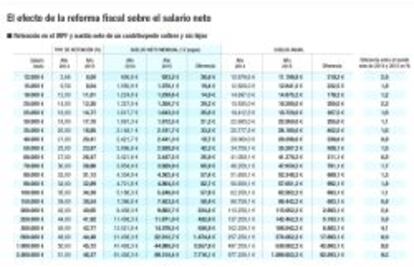

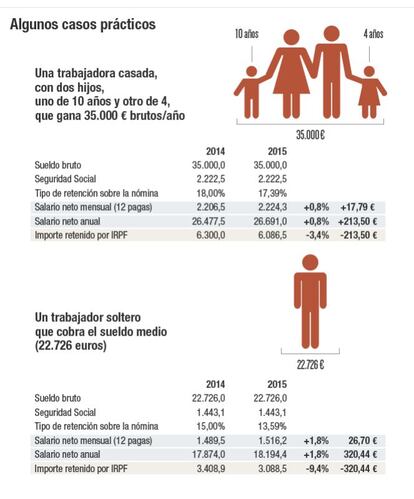

Por ejemplo, un trabajador sin hijos que gane 22.726 euros –el sueldo medio según el INE– sufre hoy un tipo de retención del 15% y su sueldo neto –tras descontar los 1.443 euros por cuotas sociales– suma 17.874 euros al año o 1.489,5 euros al mes. A partir de enero, en la nómina de este empleado el tipo de retención se fijará en el 13,59% y el sueldo anual subirá en 320 euros hasta los 18.194,4 euros al año. El sueldo mensual aumentará en 26,7 euros y quedará en 1.516,2 euros mensuales. Supone un incremento del salario del 1,79%. Si se ve por el lado del pago de impuestos, este contribuyente abonará por IRPF 3.088,46 euros, un 9,4% menos que ahora.

La mayoría de contribuyentes ganarán entre 20 y 35 euros más al mes. Cinco Días ha elaborado un simulador que permite calcular la retención y ver cómo quedará su salario neto a partir de enero en función de su sueldo bruto, situación familiar y número de pagas.

Tener hijos o mayores a cargo reduce el gravamen. Por ejemplo, si el trabajador que gana un sueldo medio (22.726 euros) tiene dos hijos, el tipo de retención pasará del 13% en 2014 al 11,34% en 2015. Si alguno de los descendientes o el propio contribuyente tiene acreditada una discapacidad, el porcentaje es todavía menor. Según los últimos datos de Hacienda, el 39% de los declarantes ingresa 12.000 euros o menos al año.Con la reforma fiscal, estos contribuyentes no sufrirán ninguna retención en sus nóminas. Sin embargo, hasta ahora, ello también era así para rentas de hasta 11.162 euros. Es decir, los beneficiados en este aspecto por el cambio normativo son los que ganan entre 11.162 euros y 12.000 euros.

Un contribuyente con un sueldo de 12.000 euros no sufrirá en enero retención alguna frente al porcentaje del 2,66% que se le aplicaba hasta ahora. En euros, supone ganar 26,6 euros más al mes. Hasta ciertos niveles, el ahorro fiscal por la reforma tributaria disminuye a medida que aumenta la renta, aunque su traslación al sueldo neto resulta errática por el juego de saltos en los tramos impositivos, que se reducen de siete a cinco. Por ejemplo, los contribuyentes que ganan 40.000 y 60.000 euros verán aumentar su sueldo neto en el mismo porcentaje, un 0,8%. Ello equivale a 19,7 euros y 25,9 euros más al mes, respectivamente. En cambio, un contribuyente con un sueldo bruto de 70.000 euros registrará un aumento salarial del 1,7% hasta los 65,9 euros más al mes. En la medida en que la reforma fiscal anula el incremento de 2012, son las rentas muy elevadas quienes salen más beneficiadas. Un alto directivo que gana 500.000 euros pagará a Hacienda 22.300 euros por la retención en 2015, un 7,4% menos. Y su sueldo neto aumentará de 21.438,3 euros a 22.912,7 euros, un 6,9% más.

Las diferencias entre la retención y el resultado de la declaración anual

La retención que aplican las empresas en las nóminas no equivale exactamente al resultado de la declaración del IRPF que los contribuyentes presentan en los meses de abril y junio respecto al ejercicio anterior. La reducción por aportaciones a planes de pensiones o la deducción por inversión en vivienda habitual, entre otras, no se tienen en cuenta para calcular la retención, pero sí que afectan a la liquidación. Todas estas variables explican que a la mayor parte de los contribuyentes les salga la declaración “a devolver”. Además, el reglamento vigente establece que, salvo excepciones que afectan a rentas muy bajas, el tipo de retención que aplica la empresa se exprese en números enteros. Es decir, si el tipo resultante del IRPF para un contribuyente es del 13,56%, la empresa aplica el 14%. A partir del próximo ejercicio ello cambia y la retención se fijará con dos decimales. Por lo tanto, el porcentaje que retienen las compañías estará más cercano al tipo real.

Por otro lado, el IRPF es un tributo que está cedido al 50% a las comunidades autónomas, que tienen una amplia competencia para variar tramos y tipos. Sin embargo, la normativa autonómica no se tiene en cuenta para determinar el tipo de retención y solo entra en juego en el momento de la liquidación. Así, los tramos y tipos que utilizan las empresas para fijar el porcentaje de retención son igual para todos los trabajadores con independencia de su residencia. Hoy, existen siete escalones con gravámenes que van del 24,75% al 52%. A partir de enero, los primeros 12.450 euros de base imponible (es el sueldo bruto tras restarle las cotizaciones y las reducciones que fija la ley) tributa al 20%. Entre 12.450 y 20.200 euros, al 25%; entre 20.200 euros y 34.000 euros, al 31%; entre 34.000 euros y 60.000 euros, al 39% y, por encima de ese nivel, se grava al 47%.

Un madrileño tendrá más probabilidades de que su declaración le salga a devolver que un catalán

Un contribuyente catalán y otro madrileño que ganan 30.000 euros sufrirán un tipo de retención del 17,15% y 5.145 euros de su nómina quedarán en manos de Hacienda. Sin embargo, cuando presenten la declaración anual, el resultado para el madrileño será una cuota a pagar de 4.932 euros. Teniendo en cuenta las retenciones ya abonadas, gozará de una devolución de 200 euros. En cambio, el resultado de la liquidación para el contribuyente catalán alcanzará los 5.206 euros y su declaración le saldrá a pagar 61 euros. Ello es así porque Madrid ha replicado e intensificado la rebaja fiscal aprobada por el Gobierno en el tramo estatal. En cambio, Cataluña no ha modificado el impuesto y mantiene gravámenes por encima de la mayoría de comunidades.

Por otra parte, la reforma fiscal del Gobierno amplía la casuística para acceder a los llamados impuestos negativos. Hasta ahora, las madres trabajadoras tenían derecho a 1.200 euros por nacimiento de hijo hasta que cumpliera los tres años. Esta ayuda se extiende a familias con hijos con discapacidad o familias numerosas, entre otros supuestos.

Los trabajadores mayores de 65 años pagarán más

La reforma fiscal supondrá que el IRPF de 2015 bajará para prácticamente todos los contribuyentes respecto a 2014. Sin embargo, ello no será así para el colectivo de trabajadores que, al cumplir los 65 años, rechazan jubilarse y siguen en activo. Actualmente, estos declarantes tienen derecho con carácter general a una reducción de la base liquidable de 2.652 euros por “prolongación de la vida laboral”. Un beneficio fiscal que desaparece a partir de 2015 y cuyo efecto no queda compensado por la reducción de tipos. Más de 50.000 trabajadores se encuentran en esta situación. En cambio, el Gobierno sí ha mantenido un beneficio fiscal para los trabajadores inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia. Actualmente, todo asalariado tiene derecho a una reducción fiscal de 2.000 euros con carácter general. Esta cifra se multiplica por dos para parados que cambien de ciudad por motivos laborales.