Para muchos hogares comprar casa sigue siendo una quimera

Frente a los 5,8 años de salario que ‘se come’ el piso, lo ideal sería bajar esa ratio a cuatro La rebaja de precios de los pisos no está siendo aprovechada del todo porque los salarios han acelerado su moderación en los últimos años

Mucho se ha escrito sobre la suave recuperación iniciada en el mercado inmobiliario y cómo ya hay determinados sitios donde se venden más viviendas que en años anteriores, lo que contribuye a drenar el stock de pisos. Es más, en algunos enclaves privilegiados vuelven a asomar las grúas porque no hay siquiera oferta o la que queda no se ajusta a la demanda. La razón fundamental por la que vuelven a comprarse casas es el precio. En muchos casos, por ejemplo en la costa mediterránea, hoy se pueden encontrar viviendas que cuestan la mitad que antes de la crisis y los bolsillos más desahogados no dejan pasar la oportunidad.

Pero esa es la clave: esos llamativos descuentos están siendo aprovechados solo por unos pocos, porque para la mayoría de la clase media comprar una casa en España continúa siendo hoy una quimera.

¿Por qué? Los datos que publica el Banco de España así lo prueban. Los expertos del sector coinciden en que la llamada accesibilidad a la vivienda (aquella variable que establece si es más o menos fácil adquirir una casa) tiene dos formas de medirse.

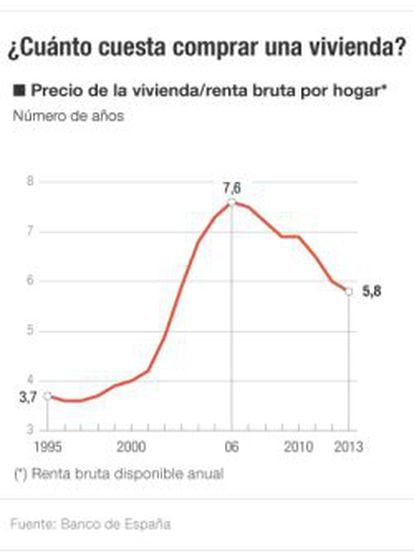

La primera consiste en poner en relación el precio medio de la vivienda con los ingresos del hogar, entendiendo como tales la renta bruta disponible de la familia. El último dato publicado, referido al cuarto trimestre de 2013, establece que en España los hogares necesitan de media 5,8 años completos de renta para poder comprar una casa (se sobreentiende también de tipo medio). Pero ese dato, ¿es mucho, poco, se está reduciendo o ha aumentado?

Un análisis de la serie histórica que publica el supervisor, que se remonta a 1995, revela que el máximo fue de 7,6 y 7,7 años, casi 24 meses más de promedio; y se alcanzó en junio de 2007, en plena vorágine del ladrillo. Es decir, que el esfuerzo que deben realizar las familias españolas se está reduciendo, aunque no al ritmo que los expertos creen que sería deseable para que vuelva cuanto antes al nivel considerado como óptimo, aquel que se registraba antes del último boom inmobiliario. Y es que a finales de la década de los noventa la media de esa ratio no llegaba a los cuatro años de renta (3,7).

Financiación más cara

Esto quiere decir que bajar casi dos años esa ratio ha costado un total de seis ejercicios (de 2007 a 2013) y que ha sido casi en exclusiva gracias a la disminución del numerador, que no es otro que el precio de los inmuebles. De hecho, los expertos consultados aseguran que su reducción se está frenando en los dos últimos años porque en ese tiempo también se ha moderado, y de qué manera, el denominador, que no es otro que la renta bruta disponible, principalmente los salarios. Así, mientras de 2011 a 2012 la ratio disminuyó de 6,5 años a 6,0; en el último año apenas lo ha hecho hasta los mencionados 5,8 de finales de 2013, coincidiendo justo con la aceleración protagonizada por la caída de los sueldos.

¿Será capaz de disminuir hasta esos cuatro años de nivel idóneo que piden los expertos? Nadie se atreve a vaticinar un sí o un no y mucho menos el tiempo que se tardará. Lo más probable es que el numerador, o lo que es lo mismo el precio de las casas, continúe bajando aunque sea de forma más moderada que hasta ahora para pasar a estabilizarse después y apenas sufrir variaciones. Y el denominador, o los sueldos, lo lógico es que se mantengan planos al menos los dos próximos años. Ir más allá en los pronósticos, dicen los expertos, es hacer ciencia ficción.

La segunda forma de medir la accesibilidad es calcular qué porcentaje de los ingresos mensuales de una familia tipo deben ser destinados a financiar la compra de su casa. La estadística del Banco de España distingue el esfuerzo con deducciones fiscales y sin ellas, aunque ya desde enero de 2013 los compradores de vivienda no pueden desgravarse en el IRPF por la adquisición de su residencia habitual.

La última cifra publicada, de nuevo de finales del año pasado, establece que los hogares destinan un promedio del 33,2% de su renta mensual al pago de su casa, ya sea con o sin deducciones por la mencionada eliminación de esa desgravación. En este caso, se trata de una cifra todavía importante, ya que equivale al porcentaje que los bancos creen que no debería sobrepasarse nunca para garantizar que la familia podrá pagar su vivienda con cierta comodidad. Pero lo cierto es que llegó a alcanzar el 52% de los ingresos sin deducciones y el 42% con ellas, todo un suicidio colectivo, en opinión de los expertos, para una economía como la española tan dependiente del consumo. Y ya se sabe, a más hipoteca..., menos gasto de cualquier otro tipo.

¿Es deseable ese 33% de esfuerzo en el que parece anclado en la actualidad? Si es el nivel máximo recomendable por la banca, lo más positivo sería que disminuyera. Los mínimos fueron del 20% con deducción fiscal allá por 1999, con tipos de interés históricamente reducidos y los precios de las viviendas aún bajo control. Ahora, el endurecimiento de las condiciones de acceso al crédito y los mayores diferenciales que aplican las entidades dan como resultado una financiación más cara y hacen poco probable volver a esos niveles de esfuerzo, aunque sería lo deseable.

Newsletters

Sobre la firma