Promotores que no edifican y bancos que no prestan

Las entidades reconocen que todavía su prioridad es reducir su riesgo inmobiliario Existen zonas donde la oferta de casas nuevas es insuficiente

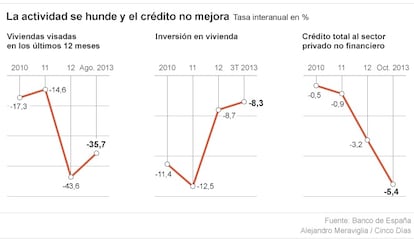

Cada vez son más los indicadores que demuestran que el denostado mercado inmobiliario continúa en estado de shock. Esta vez la novedad es que su parálisis no procede solo del lado de la demanda (muy pocos hogares o empresas se embarcan en la actualidad en la compra de una vivienda o un local para instalar su sociedad), sino también de la oferta.

Dicen las estadísticas que en determinados territorios y para algunos tipos de inmuebles ya existe demanda, lo que, de hecho, ya está provocando no solo que los precios dejen de caer, sino incluso que hayan empezado a subir de forma muy moderada. Por eso, los promotores que han sobrevivido a la peor crisis de la historia reciente y con suelos de su propiedad libres de cargas (sobre los que no pesan préstamos de ningún tipo) están tratando de iniciar nuevas promociones allí donde han detectado que bajando los precios las casas vuelven a venderse.

Reservas que se devuelven

El problema es que cuando esos promotores acuden a la banca en busca de financiación para iniciar esas selectas promociones, que incluso llegan a tener prevendidas en más de un 50%, no encuentran una entidad que les preste el dinero que cuesta edificar las casas. Como consecuencia de todo ello, ha habido empresarios que después de haber hecho esa venta sobre plano de más de la mitad de los pisos, han tenido que devolver el dinero de la reserva pagado por los clientes ante la imposibilidad de poner en marcha las obras, aseguran a CincoDías fuentes del sector.

Desde el sector financiero admiten la mayor. Reconocen que ya existen lugares donde a buen precio es posible poner en marcha promociones inmobiliarias con un porcentaje de éxito bastante elevado “porque se trata de barrios consolidados de las grandes ciudades donde ya se ha vendido el stock que existía y con un precio interesante sigue existiendo demanda de vivienda”, argumentan en un banco.

¿Por qué no se financian entonces esos proyectos? Todas las fuentes consultadas coinciden: la banca se ha quedado con un volumen de activos inmobiliarios tan grande que su prioridad ahora es desinvertir en ese mercado y no aumentar su exposición o riesgo al mismo.

Crédito bajo control

Así, la única actividad que se detecta en estos momentos es la protagonizada por las transmisiones de inmuebles que realizan los compradores extranjeros y las operaciones llevadas a cabo por parte de fondos de inversión, según fuentes registrales. Mientras el Ejecutivo encuentra la fórmula idónea para impulsar otros subsectores como el de la rehabilitación, lo cierto es que esta atonía solo actúa de freno a la recuperación de la economía y el empleo.

Sin embargo, como el negocio de los promotores es construir y el de los bancos es prestar dinero, existen entidades que empiezan de forma muy selectiva a financiar determinados proyectos inmobiliarios bajo unas condiciones muy estrictas y con controles que datan de la época anterior al pasado boom. Es el caso, por ejemplo, de Banco Sabadell, que tiene en marcha en estos momentos más de 20 promociones de casas sobre suelos que no proceden de su cartera de activos, explican fuentes de esta entidad.

Así será el préstamo al constructor del futuro

Con la troika de nuevo de visita por España, a la banca le conviene dejar fuera de toda duda que su prioridad sigue siendo reducir su riesgo inmobiliario. Pero al mismo tiempo, las entidades reivindican su derecho a volver a prestar dinero, incluso a promotores, cuando se trate de proyectos solventes y con una rentabilidad atractiva.

Ese es el caso de Banco Sabadell, que además de tener en marcha la edificación de cerca de 1.700 casas en suelos de su cartera, ha financiado más de 20 promociones en solares ajenos a su balance. Fuentes de esta entidad explican que los créditos se conceden con condiciones. “En primer lugar, nos hacemos una pregunta: si ese suelo fuera nuestro, ¿edificaríamos sobre él? Si la respuesta es afirmativa, estudiamos la propuesta”, asegura la entidad catalana. Este banco no exige ningún nivel de preventas, pero el promotor debe aportar dinero. Tiene que contribuir con al menos un 30% del coste de la promoción y no como antes, cuando se podía ser promotor sin arriesgar nada. “Y, ademas, nosotros en Sabadell garantizamos un control sobre todos los ingresos y gastos de la promoción. De forma, que al dinero que recibe el promotor de los compradores le otorgamos un aval bancario que garantiza que el destino de esos fondos será pagar la construcción de las casas”, añaden estas fuentes. Además, Sabadell controla que “el promotor paga a sus proveedores en plazo. No nos limitamos a financiar, nos metemos en las tripas del proyecto”.

Sobre la firma