Bancos, abogados o notarios alertan de 3.000 operaciones de blanqueo

El Ejecutivo publica el reglamento que desarrolla la ley antiblanqueo La legislacion exige que las entidades financieras avisen al Sepblac de operaciones sospechosas

España traspuso la directiva contra el blanqueo de capitales en 2010 con tres años de retraso. Y todavía no se ha aprobado el reglamento que desarrolla una normativa que obliga a entidades financieras, abogados o asesores fiscales a reforzar sus protocolos de actuación para evitar que los clientes utilicen sus servicios para lavar dinero.

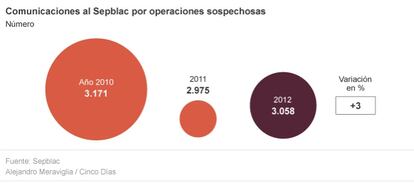

La ley antiblanqueo exige a los llamados “sujetos obligados” –que incluye desde bancos a joyerías, bufetes, promotoras inmobiliarias o tiendas de antigüedades– a mantener una estructura interna que permita detectar operaciones sospechosas, que deben ser remitidas al Sepblac. En 2012, entidades financieras y profesionales remitieron a este organismo dependiente del Ministerio de Economía 3.058 operaciones sospechosas, un 3% más.

El borrador de reglamento del Ministerio de Economía suaviza las obligaciones para las entidades de menor tamaño. Así, los sujetos obligados con una plantilla inferior a diez personas y menos de dos millones de facturación se libran de, por ejemplo, aprobar por escrito su política de prevención, realizar una verificación periódica de los procesos de control, mantener un representante ante el Sepblac, realizar un plan anual de formación a sus empleados o contratar un servicio externo que valore su política de prevención contra el blanqueo de capitales. Por otra parte, las compañías con menos de 50 personas y una cifra de negocios inferior a 10 millones de euros no tendrán la obligación de mantener un departamento específico de control sobre el blanqueo.

El presidente de la Comisión Especial para la Prevención del Blanqueo de Capitales del Consejo General de la Abogacía, Nielson Sánchez Stewart, celebra la próxima aprobación de un reglamento que, recuerda, debería haber entrado en vigor en abril de 2011. Sin embargo, reclama que las menores exigencias a las microempresas se extiendan también a aquellas compañías con menos de 50 trabajadores y con una cifra de negocios inferior a 10 millones. De hecho, según la normativa europea, estos son los umbrales de una pequeña compañía.

Medidas de control "reforzado"

Por otra parte, la legislación establece que, ante determinados clientes y actividades, los bancos, notarios o abogados deberán aplicar esas denominadas medidas de control “reforzadas”, que implican obtener información adicional sobre el cliente, indagar acerca de la titularidad real o el origen de los fondos. Las medidas de vigilancia reforzada se aplicarán, según el reglamento, en servicios de banca privada o de envío de dinero, en operaciones de cambio de moneda extranjera en que se empleen habitualmente medios de pago al portador o en negocios con clientes no residentes.

Silvia de Andrés Pérez, asociada de Broseta Abogados, y Sánchez Stewart coinciden en que este último requisito resulta excesivo y piden su retirada. Entienden que el mero hecho de tratar con un cliente que no es residente en España no debería implicar un mayor control, sobre todo si procede de otro país de la UE.

Además, el reglamento ya tiene en cuenta que las operaciones con clientes de “países, territorios o jurisdicciones de riesgo” exigirán la puesta en marcha de un protocolo reforzado de previsión contra el blanqueo de capitales. Dentro de las “jurisdicciones de riesgo” entran el listado de paraísos fiscales de la legislación española o los territorios que así defina el Grupo de Acción Financiera (GAFI), un organismo internacional que combate el lavado de dinero.

Mayor vigilancia sobre los cargos políticos

La Ley de Prevención del Blanqueo de Capitales de 2010 obligó a bancos y profesionales como notarios, abogados o asesores fiscales a extremar las medidas de control ante las “personas con responsabilidad pública”. Dentro de esta definición entran los jefes de Estado, jefes de Gobierno, ministros, secretarios de Estado o subsecretarios; los parlamentarios; los magistrados de tribunales constitucionales o supremos, entre otros. Las medidas de control reforzado se extienden también a los familiares del político o alto cargo e incluyen al cónyuge los padres e hijos. También los cónyuges o personas ligadas a los hijos de los altos cargos.

Así, cuando un político abre una cuenta bancaria, compra una vivienda o pide un crédito, la entidad que le preste sus servicios deberá aplicar medidas adicionales de control. Ello significa determinar el origen del patrimonio de los fondos que entran en la operación o “llevar a cabo un seguimiento reforzado y permanente de la relación de negocios”. Además, la vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, anunció el mes pasado que “se ampliará el número de altos cargos de todas las Administraciones sometidos al control reforzado de sus actividades económicas”.