Todo es poco para la banca con tal de vender sus casas

El volumen de préstamos por más del 80% del valor de tasación vuelve a máximos de la serie histórica Las entidades admiten que aunque presten el 100% del precio de la casa, vigilan más la solvencia

Nueva era, nueva estrategia de mercado. La banca necesita sanear sus balances y borrar de ellos toda huella del ladrillo tan pronto como sea posible, de ahí que esté intentando atraer a los clientes con su mejor baza: la financiación. En un contexto de férreos controles de solvencia para minimizar los riesgos de impagos, lo cierto es que cuando se trata de otorgar hipotecas para adquirir viviendas propiedad de la entidad, bancos y cajas suelen suavizar sus exigencias para facilitar la operación.

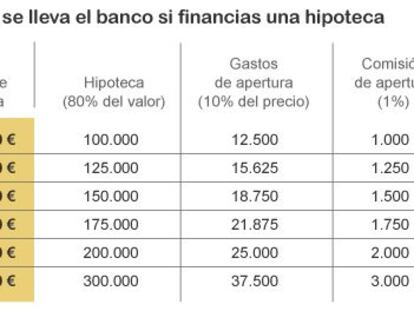

Una muestra de esta flexibilización en las condiciones es el dato de cuántas hipotecas de las que se contratan en la actualidad superan el nivel del 80% del valor de tasación, un loan to value (relación préstamo valor) que durante el boom inmobiliario ya advirtió el Banco de España que no debía sobrepasarse por los riesgos que implica en caso de pérdida de valor de los activos.

Las cifras que publica el regulador periódicamente sostienen que a finales del segundo trimestre de este año (última disponible) el 17,4% de los nuevos préstamos hipotecarios fue concedido por más de ese 80% del valor de tasación. Se trata de volver a niveles máximos de este indicador, que se publica desde comienzos de 2004 y llegó a alcanzar el 18% de las nuevas hipotecas en pleno fragor de la etapa expansiva, en junio de 2006 (prácticamente uno de cada cinco créditos se concedía con ese baremo).

Menos plazo, menos intereses

A partir de esa fecha comenzó a disminuir paulatinamente, coincidiendo con la desaceleración del sector y posterior estallido de la burbuja inmobiliaria hasta situarse en mínimos del 10,10% en marzo de 2009 para estabilizarse en el entorno del 11% y 12% hasta 2012. Es entonces cuando vuelve a repuntar hasta 3,4 puntos en solo un año.

Las entidades financieras consultadas por CincoDías explican que, aunque existan muchas ofertas que incluyen la concesión de un préstamo hipotecario por más del 80% del valor de tasación de la vivienda, llegando incluso a garantizar el 100%, los criterios o condiciones que deben cumplir ahora los clientes son muy exigentes.

“Solemos realizar un estudio pormenorizado de los ingresos de la unidad familiar para que el abono de las cuotas no comprometa la capacidad de consumo y de afrontar otros pagos de los hogares”, explican en un banco. De hecho, aunque reacios a ofrecer cifras aproximadas, las mismas fuentes admiten que todavía hoy muchas operaciones no se cierran porque los clientes no cumplen los criterios de solvencia exigidos.

Además del porcentaje del precio de la vivienda que se financia, otro de los datos clave a la hora de calcular la cuota a pagar es el plazo de amortización al que se contrata el préstamo. Cuantos más años, más intereses y, para las entidades, mayor riesgo, de ahí que la crisis y la reestructuración del sector financiero haya propiciado, entre otras cosas, una imparable reducción de los plazos medios. La estadística que publica el Banco de España así lo refleja. De un promedio máximo de 28,2 años en septiembre de 2007 (eran los felices tiempos de hipotecarse hasta la jubilación), en junio pasado disminuyó a apenas 21,1 años o 254 meses, el más bajo de la serie histórica iniciada en 2004.

En este apartado es muy probable, tal y como señalan los expertos, que haya sido un fenómeno impulsado más por aquellos que contratan las hipotecas que por la banca. Y es que ante la imparable subida del precio de la hipoteca o el interés que se ha de pagar al banco por el alza de los diferenciales aplicados al euríbor que cobran las entidades, la reducción del plazo de amortización es la mejor herramienta para reducir la factura final. De hecho, un dato que no suele publicarse es el tiempo efectivo que tardan los titulares de una hipoteca en pagarla. En pleno boom algunos bancos llegaron a admitir que el correspondiente a su cartera no superaba los 11 años.

No se firman créditos ni para VPO

El problema del endurecimiento del acceso a la financiación ha expulsado a numerosos potenciales compradores de vivienda del mercado libre, pero también lo ha hecho de la vivienda protegida (VPO); donde en el pasado solo el respaldo de la Administración parecía suficiente para garantizar la buena marcha de las promociones. Pues bien, la estadística del Banco de España revela como la contratación de nuevos préstamos hipotecarios continúa en caída libre, con un descenso del 20% hasta el segundo trimestre de este año, del 21,8% si se trata de créditos para comprar casa. Esa tasa de retroceso es parecida a la que registró a comienzos del ejercicio, pero significativamente mayor que la contabilizada a finales de 2012 (del -16,8% y -12,4%, repectivamente).

En cuanto a la financiación acogida a planes especiales, que es la incluye la VPO, ésta comenzó a disminuir en la segunda mitad del año pasado, lo que hizo que terminara 2012 con una tasa negativa del 1,8% anual, pero su tendencia se ha agudizado hasta disminuir en junio a un ritmo del 11,1%. La mala coyuntura laboral y económica ha propiciado que muchos compradores de VPO, que al inicio de la promoción resultaron adjudicatarios de una casa protegida, si en el transcurso de la construcción perdieron su empleo, después son rechazados por el banco por no cumplir con las mínimas garantías de solvencia. A eso se une el hecho de que cada vez se edifican menos pisos de protección oficial.

Sobre la firma