Notable en costes, aprobado en vivienda, suspenso en deuda

La economía española registra avances en la corrección de todos los desequilibrios Persisten desajustes en el endeudamiento y en la banca que dificultan la financiación Variables como la inversión o la ocupación en la construcción casi han concluido su ajuste

Los economistas hacen una tradicional simetría entre los acontecimientos económicos de sobreinversión con endeudamiento y sus efectos, y las borracheras juveniles y sus resacas: en función del tamaño de la ingesta, y de la calidad de las libaciones, así será la duración y la violencia de la resaca. Y en eso está ahora la economía española: sacudiéndose en un sacrificado y doloroso ajuste los excesos de un crecimiento excesivo y excesivamente anclado en el recurso a la deuda. ¿En qué punto estamos de la corrección de los desequilibrioos generados? ¿Cuánto tiempo falta para recuperar un crecimiento sostenido y generador de empleo?

El think tank de reciente creación EuropeG ha encargado a uno de sus miembros, el economista Josep Oliver, de la Universidad Autónoma de Barcelona, un informe sobre tales cuestiones, en el que se concluye la existencia de avances en todos ellos, pero se aprecian dificultades notables todavía en algunos. Gráficamente, puede decirse que se ha producido un avance muy notable en control de los costes laborales, más por pérdida de empleo que por bajada de salarios (que también se ha producido); una recomposición importante en los niveles de competitividad, que ha llevado la exportación a máximos históricos sobre PIB; una corrección nada despreciable en precios de vivienda, aunque persiste cierta sobrevaloración de la actividad constructora; y una deficiente andadura en la corrección del endeudamiento, cuya culminación será doblemente dificultosa porque ha atrapado a la banca en una espiral de obstáculos de digestión muy lenta y complicada.

Esta recomposición asimétrica propiciará una recuperación de la economía también asimétrica, con actividades que arrancarán antes y forzarán su potencial, y otras que estarán en un segundo plano una temporada más larga. Un selecto grupo de economistas convocados por EuropeG a un debate sobre las circunstancias que pueden condicionar la recuperación, entre los que figuraban hombres de la docencia, la banca, instituciones monetarias y supervisoras, barrunta también la limitación del crecimiento futuro por la desactivación de determinados motores tradicionales de la demanda. Pero todos aprecian el esfuerzo realizado por estabilizar la economía, con llamativos resultados en algunas variables, y con una intensidad superior a los competidores.

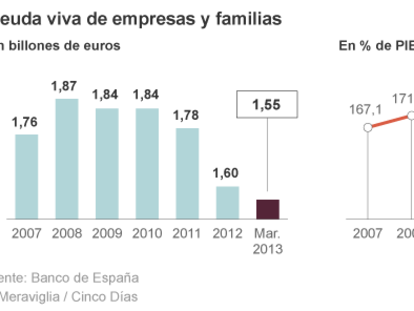

Deuda y financiación

El endeudamiento de los sectores privados residentes se ha reducido de forma apreciable desde finales de 2011 (ver CincoDías del 27 de mayo de 2013), pero falta al menos otro tanto para que los niveles relativos de apalancamiento se coloquen en los estándares medios de la zona euro. El nivel de crédito llegó en 2008 al 17,6% de toda la eurozona, mientras que el PIB suponía solo el 11,5% de la Unión Monetaria; el sacrificio ha colocado ya el crédito en el nivel del 14,5% de la zona, mientras que la participación en la producción ha descendido al 11,1%. Sobre PIB España está ahora con un crédito privado del 149% (176% en 2010), y debe caer al 116% de media europea.

Por tanto, según el informe de EuropeG, la reducción adicional necesaria del volumen de crédito ronda los 300.000 millones de euros, aproximadamente la mitad de los 618.000 de exceso que llegó a acumular la economía española en 2008. Fuentes bancarias han admitido recientemente que el desapalancamiento del sector privado con la banca residente se ha redudido en unos 200.000 millones y debería hacerlo en otros 200.000 en los próximos años.

Este desapalancamiento, en parte condicionado por la externalización de activos averiados al banco malo (Sareb), no necesariamente solventa los problemas de endeudamiento de España y su refinanciación. Puede aliviar la presión sobre la demanda de hogares y empresas, pero el nivel de deuda agregado de la economía y las fisuras que persisten en la arquitectura financiera de la eurozona obligan a caminar con cautela.

Además de haberse desplazado hacia valores elevados la deuda pública en paralelo a la reducción de la privada, hasta acercarse a un 90% que también hay que refinanciar y pagar, (aunque no se trata, al contrario que en otros países, de una conversión mimética de pasivos privados en públicos), el perfil de vencimientos de los pasivos de España y su elevado volumen (ver gráficos) añade dificultades a la financiación.

Hoy el instrumento auxiliar es el recurso al BCE, que en algunos momentos puso más del 70% de sus inyecciones a disposición de la banca española, tras reducir la banca europea comercial sus posiciones, que pasaron de 1,08 billones de euros en activos españoles en 2008 a 652.000 millones en 2011, y tener que abandonar la emisión en los mercados exteriores. A partir del julio de 2011 (rescate con quita a Grecia), cuando las dudas sobre el proyecto euro estaban en su punto álgido, fue cuando más dependencia tuvo la banca de Francfurt, algo que ha reducido ligeramente, pero que no hay hoy muchas opciones de eliminar por completo.

En definitiva, la posición de inversión internacional de España (pasivos exigibles en manos de todos los actores finales y los carrier financieros, menos los activos en el exterior) es de casi un billón de euros o el 93% del PIB. Y tal cantidad supera en nada menos que 60 puntos de PIB el límite del 35% marcado por la Comisión Europea como razonable. Todos estos datos, en una situación bancaria de mora elevada y recursos cautivos por las provisiones, revelan que el recorrido para garantizar la financiación de la economía es aún muy largo.

Coste laboral

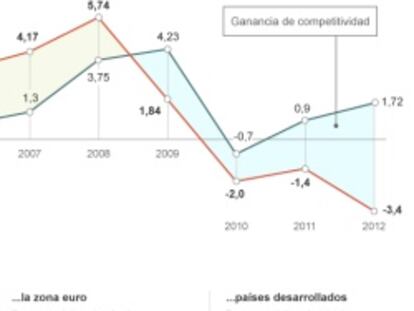

La crisis ha hecho su trabajo en cuanto a la reducción de los costes laborales y la recomposición de la exportación del país, aunque haya sido a un precio demasiado elevado. Con la tradicional opción de ajustar los costes laborales vía cantidad (empleo) en vez de vía precio (salario), esta doble recesión encadenada desde 2008 ha destruido ya casi tanto empleo como las dos grandes crisis anteriores (1975-1986 y 1992-1996) juntas. En concreto, se han perdido 3,9 millones de empleos.

Esta pérdida ha sido responsable principal de la recomposición de la productividad por ocupado, que en España ha avanzado en 11,7 puntos sobre cien desde 2007, mientras que se ha mantenido estable en Francia o Alemania. La devaluación interna ha hecho el resto: los salarios nominales han comenzado a caer ya en 2013 y los reales llevan haciéndolo desde inicios de 2011, y han producido un recorte notable en los costes laborales unitarios, mientras que han subido en los competidores. Así, España habría recuperado casi la mitad de la pérdida de competitividad vía costes laborales con los países de la OCDE, y habría neutralizado casi toda la pérdida con la Unión Monetaria. Su efecto en la exportación ha sido inmediato, pues alcanza valores récord sobre PIB, y ha devuelto al superávit desconocido desde los ochenta. Además, la recuperación de las ventas se ha centrado sobre todo en los mercados ajenos a Europa.

Precios de las casas

Los precios de la vivienda han experimentado un buen recorte en los últimos años, acelerado en los últimos trimestres, aunque varios expertos creen que deben hacerlo aún más. El profesor Oliver Alonso estima que el nivel de reducción podría ser suficiente en este activo en términos medios, y que, en todo caso, está “llegando a su final”, con un descenso del 35% en los precios de la vivienda en general y de un 30% en la vivienda nueva.

No obstante, pese a que la oferta residencial ha ido perdiendo terreno de forma acelerada y ya en 2012 solo se iniciaron 52.000 nuevas viviendas frente a las 763.000 iniciadas en 2006, la construcción mantiene un peso específico en la actividad económica muy elevado. Ahora supone, tras bajar a la mitad de lo representado en 2006, casi un 9% del valor añadido bruto del país: la proporción más elevada de la Unión Europea y casi el doble de la media de la eurozona. Lógicamente, más allá de tener una actividad constructora dinámica, España carece de otras actividades boyantes que neutralicen el peso de la construcción residencial. Cualquier otro indicador de la actividad constructora, como la inversión o los niveles de la ocupación, pueden dar casi por concluido el ajuste.