El convenio fiscal de España y EEUU: historia de un bloqueo

El acuerdo está firmado desde enero, pero aún no ha sido ratificado en EE UU El político republicano rechaza que otros países accedan a información fiscal de contribuyentes estadounidenses

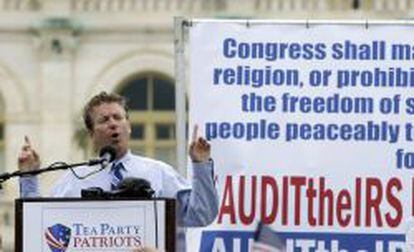

El senador Rand Paul es un político particular. Capaz de hablar doce horas seguidas en el Senado para evitar que se votara al nuevo director de la CIA o de bloquear todos los convenios de doble imposición que EE UU ha firmado desde 2010, año en que fue elegido por el Estado de Kentucky. El acuerdo fiscal con España también se encuentra varado en el despacho del senador Paul, que aspira a presentarse en las Presidenciales de 2016 y que cuenta con el apoyo del Tea Party.

Tras más de dos años de negociaciones, España y Estados Unidos alcanzaron un acuerdo para renovar el viejo convenio de doble imposición de 1990 y que los empresarios consideraban “nocivo” para el comercio bilateral. De hecho, ya en 2006, los principales despachos fiscales y la Cámara de Comercio Americana en España publicaron un informe en el que urgían a firmar un nuevo pacto que eliminara trabas fiscales. El pasado enero, y con grandes fastos, el ministro de Hacienda, Cristóbal Montoro, y el entonces embajador de Estados Unidos en España, Alan Solomont, estamparon su firma en el deseado convenio. El texto mejora el tratamiento a las ganancias de capital, a los cánones y a los dividendos. Tras rubricar el acuerdo, el convenio debe ser ratificado por los parlamentos de ambos países. Un trámite rutinario en España y también en Estados Unidos hasta que irrumpió el republicano Rand Paul. El político aprovecha que la legislación estadounidense permite que un solo senador pueda vetar un acuerdo de doble imposición.

Las multinacionales presionan, sin éxito, para que el senador republicano desbloquee los convenios

El senador Paul considera que estos convenios vulneran derechos individuales al facilitar información de contribuyentes americanos a otros países. Bajo este argumento, ha paralizado los pactos fiscales firmados por Estados Unidos desde 2010 con Suiza, Luxemburgo, Hungría, España, Chile, Polonia, Japón, Noruega y Reino Unido. Las grandes multinacionales han intentado, sin éxito hasta el momento, presionar al senador Paul, ya que estos convenios sirven para evitar que una misma renta tribute por el mismo concepto en dos países. IBM, Caterpillar o Pfizer son algunas de las compañías que han intentado influir sobre el tenaz senador. “¿Cuántos tratados se mantendrán secuestrados?”, se pregunta Cathy Schultz, una lobbista que representa a grandes compañías. “Rand Paul no es el típico senador que se inclina ante los grupos de presión empresariales”, avisa a Reuters Chris Edwards, director de The Cato Institute, un think thank que defiende las mismas tesis que el político republicano.

La Cámara de Comercio Americana en España ha remitido cartas para hacer entender al político republicano que el convenio es especialmente beneficioso para las empresas estadounidenses.

Desde el Ministerio de Hacienda reconocen que el senador Paul supone un importante obstáculo, aunque confían en superar esta barrera y que el nuevo convenio entre en vigor ¿Cuándo? Ahora mismo, nadie se atreve a dar una fecha. A principios de año se apuntaba que en 2014 el pacto fiscal ya estaría en funcionamiento. Una previsión que hoy parece optimista tras conocer la inquebrantable tozudez de Rand Paul.

La inversión extranjera llega tras hacer escala

Los datos de inversión extranjera que publica trimestralmente el Ministerio de Economía ilustran que el convenio de doble imposición entre Estados Unidos y España de 1990 ha quedado obsoleto. La estadística muestra que la primera potencia económica del mundo invirtió en España 2.211 millones, un 53% más que el año anterior. Sin embargo, solo el 23% de esa inversión entró en España de forma directa. El resto hizo escala en otros países, principalmente en Holanda y Luxemburgo, que ofrecen un régimen fiscal favorable para la constitución de holdings.

La Cámara de Comercio Americana en España señala que el desfasado convenio de doble imposición explica que las empresas estadounidenses opten por invertir en España desde otros países europeos en lugar de hacerlo de forma directa. Por ejemplo, cuando una compañía estadounidense repatría dividendos desde España sufre una retención del 10%. En cambio, la repatriación de beneficios está exenta si se realiza a través de una sociedad radicada en otro país europeo y, desde allí, se envía el dividendo a Estados Unidos.

El nuevo convenio de doble imposición acordado entre España y Estados Unidos y que cuenta con el bloqueo del senador Rand Paul contempla que la repatriación de dividendos tribute al 5% o que estén exentos bajo determinadas circunstancias. José Antonio Tortosa, socio del Área de Tributación Internacional de KPMG Abogados defendía desde las páginas de este periódico que se debería permitir que “los grupos multinacionales estadounidenses no tengan necesidad de crear estructuras para llevar a cabo inversiones en España”.