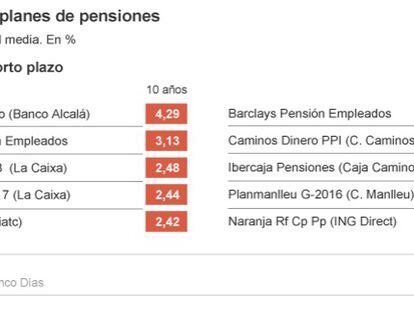

Seguros y fondos: otras alternativas para organizar el ahorro privado

Los PPA ofrecen un tipo de interés mínimo garantizado para toda la duración del producto Los PIAS premiten recuperar la inversión generalmente sin penalizaciones Los seguros de ahorro aseguran un capital y una determinada rentabilidad a un plazo fijado

Los planes de pensiones no son la única opción a la hora de planificar el ahorro privado. Existen otros productos con una finalidad similar y que cuentan también con beneficios fiscales. El mundo de los seguros ofrece una gama de instrumentos que cuentan con el importante atributo de un tipo de interés conocido y cierto durante un determinado plazo de tiempo. Mientras que los fondos de inversión permiten cambiar de un producto a otro sin tributar, lo que permite una estrategia defensiva en tiempos de turbulencias. Ajustar la inversión al perfil del ahorrador, a su edad y a los beneficios fiscales que ofrece cada producto son algunas de las cuestiones a tener en cuenta.

Los PPA

Los planes de previsión asegurada, conocidos como PPA, disfrutan del mismo beneficio fiscal que los planes de pensiones: en cada ejercicio fiscal se van desgravando en el IRPF las aportaciones realizadas, con determinados límites. En cuanto a la rentabilidad, se parecen a los fondos de inversión garantizados. Ofrecen un tipo de interés mínimo garantizado para toda la duración del producto, asegurando al cliente que sus ahorros para la jubilación nunca se verán reducidos debido a las variaciones de los mercados financieros. Además, otra diferencia con los planes de pensiones es que garantizan el capital al 100%. Se pueden constituir bien vía aportaciones en efectivo o bien por movilizaciones o traslados de planes de pensiones u otros PPA. “Se trata de un instrumento que permite cimentar a lo largo del tiempo un ahorro con el horizonte temporal del momento de la jubilación, con la garantía del tipo de interés, y adecuando perfectamente el vencimiento a la situación personal de cada asegurado”, explican desde BBVA Seguros.

Los PIAS

Otra variante son los planes individuales de ahorro sistemático (PIAS). Cuentan con la ventaja de la liquidez. Es decir, que a diferencia de los planes de pensiones, con estos productos se pueden recuperar la inversión siempre que se desee, ya sea total o parcialmente y, generalmente, sin penalizaciones. Además, el beneficio fiscal de los PIAS aparece en el momento de recuperar la inversión, que no podrá superar los 8.000 euros al año ni 240.000 euros como aportación total acumulada. Si el inversor retira su ahorro al cabo de al menos diez años y lo hace en forma de renta vitalicia, la plusvalía queda libre de impuestos. Se pueden realizar aportaciones periódicas y/o únicas en cualquier momento y con un mínimo garantizado en póliza. Desde BBVA Seguros recomiendan este tipo de instrumentos para clientes de entre 30 y 60 años. Otra ventaja es la complementariedad entre ambos productos, lo que posibilita realizar aportaciones contando con límites independientes entre uno y otro. Esto es, un mismo asegurado podría realizar aportaciones hasta el límite máximo anual del PPA (10.000 euros al año hasta los 50 años y 12.500 euros a partir de esa edad) y por otro lado aportar anualmente hasta el máximo de los 8.000 eruos que permiten los PIAS.

Seguros de ahorro

Los seguros de ahorro aseguran un capital y una determinada rentabilidad a un plazo fijado. Se trata de instrumentos que dan la prestación en caso de jubilación o invalidez y que también cuentan con ventajas fiscales y con bonificaciones a medida que se eleva la edad del beneficiario. Así, los mayores de 70 años que lo cobren como renta vitalicia declaran por el 8%.

Fondos de inversión

Otra de las posibilidades son los fondos de inversión. Frente a los planes de pensiones, permiten el reembolso en cualquier momento, aunque no sin hacer frente al pago de una comisión. Los porcentajes rondan el 0,9% y el 1,25%, ligeramente menores que los planes de pensiones. “Los fondos de renta variable no son recomendables para quien no quiera asumir un riesgo alto”, advierten desde ING. En el aspecto tributario, además del traspaso sin coste, hay que destacar que desde de este año ha aumentado

Sobre la firma