Qué pensión pública voy a tener

La reforma que planea el Gobierno traerá recortes que servirán de incentivo al sector privado.

A partir de 2014, la Seguridad Social prevé empezar a facilitar a sus afiliados una información primordial con la que ir haciéndose una idea de cómo quedará su pensión pública en el momento de la jubilación. El conjunto de cotizantes recibirán los datos de todas las aportaciones realizadas hasta la fecha a la Seguridad Social, con el período cotizado y las bases por las que lo ha hecho, es decir, si ha apurado o no los topes máximos que luego dan lugar a una pensión más elevada. Y a las personas con 50 años cumplidos se les dará una estimación de la pensión que cobrarán, considerando que se mantendrán estables sus aportaciones hasta el momento de la jubilación.

Esta información será muy últil pero no será la predicción fiel de lo que sucederá en el futuro. Por el camino, puede haber cambios como una reducción salarial pero sobre todo, entran en juego las últimas modificaciones –que han entrado en vigor este año– y las que están por llegar y prepara el ejecutivo de Mariano Rajoy, a partir del informe elaborado por un grupo de expertos y presentado hace ahora una semana.

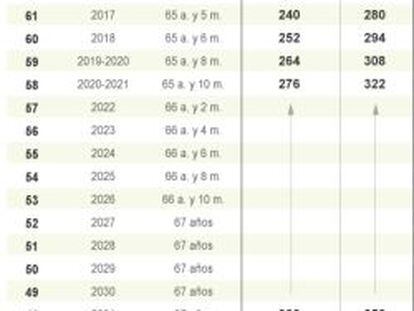

Desde enero de este año se ha establecido un retraso paulatino en la edad de jubilación, de modo que de los 65 años y un mes vigente para todo este año se pasará progresivamente a los 67 años en 2027. Llegado ese año, solo podrán jubilarse a los 65 años quienes hayan cotizado durante 38 años y seis meses. Además, se modifica el sistema de cálculo de la pensión y si antes se tomaba como base la cotización de los últimos 15 años, ese plazo de cómputo se amplía en un año en cada siguiente ejercicio, hasta que en 2022 se contabilizarán para dicho cálculo los últimos 25 años cotizados.

Este cambio supondrá un primer recorte para las pensiones públicas, puesto que es en los últimos años de vida laboral cuando el salario suele ser mayor. Y la ampliación del periódo de cálculo diluye este efecto hasta ahora favorable al jubilado. Pero la reforma de las pensiones públicas que ahora se cuece, bajo la presión de Bruselas y el desafío económico y demográfico, augura nuevos recortes. Por un lado, se modifica la fórmula de revalorización anual: ya no se vinculará al dato de IPC de noviembre sino a un nuevo indicador, que resultará de combinar la tasa media de inflación, los ingresos y gastos de la Seguridad Social y el superávit o déficit del sistema en el ciclo económico.

Además, se introduce un nuevo elemento con el que ajustar el gasto al envejecimiento de la población. Es lo que se conoce como factor de sostenibilidad, formado por un lado por una nueva manera de actualizar la cuantía de la pensión –que no podrán bajar en términos absolutos–, y por el componente demográfico. Su entrada en vigor podría ser tan temprana como el año próximo.

El nuevo método de cálculo, que introducirá variables económicas impredecibles con antelación, hace imposible anticipar cuál será la pensión futura, aunque las compañías de seguros hayan comenzado ya a hacer sus propias aproximaciones. En las condiciones ahora vigentes, a un trabajador de 42 años con un salario de 48.800 euros anuales y que acumule 35 años cotizados, le correspondería una pensión pública –ya a los 67 años y con un coeficiente reductor del 4,4%– equivalente al 42% del que sería su último salario en el momento de su jubilación, según cálculos actuariales realizados por Axa y que contemplan un aumento de salario del 3,5% cada año y una inflación sostenida del 2% anual. Pero al introducir el factor de sostenibilidad, el porcentaje de la pensión sobre el último salario se reduce al 36,57%, con un recorte de 6.300 euros anuales.

La aseguradora explica que en la incorporación del factor de sostenibilidad se ha tenido en cuenta el factor de envejecimiento de la población considerado en el informe del comité de expertos, aunque no las variables macroeconómicas. De hecho, de haber tomado como referencia la situación actual, resultaría en un descenso de las pensiones, explican. Pero la tasa de retorno, es decir, la pensión de jubilación que le queda al trabajador respecto a su salario, es ahora del 80% en España y la propia Unespa reconocía en su contribución al informe de los expertos sobre el sistema de pensiones que caería al 72% con la reforma aprobada en 2011.

Bancos y compañías de seguros son muy conscientes de la oportunidad de negocio que surge de una reforma que va a mermar sin remedio las pensiones públicas. El cliente que acuda a su entidad se encontrará con simuladores y calculadoras con las que anticipar su pensión, pero que deberá tomar con reservas.

A día de hoy, Aviva calcula que un trabajador de 45 años con ingresos de 60.000 euros y ya con 22 años cotizados tendrá que hacer aportaciones anuales a planes de pensiones por 9.600 euros –con una rentabilidad estimada del 3,5% anual– si, al jubilarse a los 65 años aspira a conservar el 75% de sus ingresos anuales, que por entonces habrán subido a 98.300 euros con un IPC del 2,5% y un incremento salarial del 2,5%.

Newsletters

Sobre la firma