La reforma hipotecaria cambia las reglas del juego

Las condicionies de las hipotecas podrían reducir aun más su concesión. El sector promotor teme que los cambios afecten a sus ya malogradas ventas.

La reforma hipotecaria, que entró en vigor este miércoles, es la Ley 1/2013, un número que revela que, a mediados de mayo, es la única norma que ha sido tramitada este año en el Parlamento bajo un Gobierno acostumbrado a legislar por decreto. La diferencia da idea del interés del Ejecutivo por lograr cierto consenso, completamente frustrado ante el rechazo de la oposición en bloque, sobre una normativa destinada a cambiar las reglas del juego hipotecario más allá de las soluciones coyunturales que se ofrecen al problema de los desahucios. De hecho, en opinión de los expertos consultados, el cambio más drástico que plantea el nuevo texto, al margen de las medidas destinadas a combatir los embargos de primera vivienda, es que equilibra algo más el reparto del riesgo entre deudor y acreedor. Las medidas tomadas, sin embargo, tendrán consecuencias para bancos y clientes, así como para el malogrado mercado inmobiliario.

Crédito hipotecario

Uno de los principales cambios que introduce la reforma es que limita la duración máxima de las nuevas hipotecas, susceptibles de ser titulizadas o respaldadas con cédulas, a un plazo de 30 años. Se trata de “uno de los cambios estructurales que pueden cambiar las reglas del juego”, señala María Romero, de Analistas Financieros Internacionales (AFI) quien establece una “cadena de consecuencias”. “Teniendo en cuenta que cédulas y titulizaciones han financiado la expansión de crédito en los pasados años, la limitación en el periodo de amortización puede afectar a la nueva concesión. No sabemos aún en cuantos puntos básicos se incrementará el tipo de interés, pero ya estamos en un momento de máximos, con diferenciales de crédito superiores a 2 puntos por encima del euríbor, que está en mínimos”, continúa. “La entrada en vigor de estos cambios probablemente tensionen más” las condiciones para dar una hipoteca, dice, en un momento ya complejo por el incremento del desempleo, de la mora hipotecaria (controlada en el 3,8%) y por la imperante sequía crediticia. “El impacto de la reforma es presumiblemente negativo” para un mercado hipotecario que ya está fuertemente vedado, resume la analista. En esta línea se manifestaba esta semana Santos González, presidente de la Asociación Hipotecaria Española (AHE), que en unas jornadas sobre el efecto de la reforma hipotecaria advertía que “lo que vemos es un futuro de menos crédito, que deberá ser necesariamente rentable para las entidades, y por lo tanto más caro para la clientela”. “Todo lo que sea una legislación más costosa y entrometida en los circuitos financieros, encarecerá y dificultará el crédito”, subrayó.

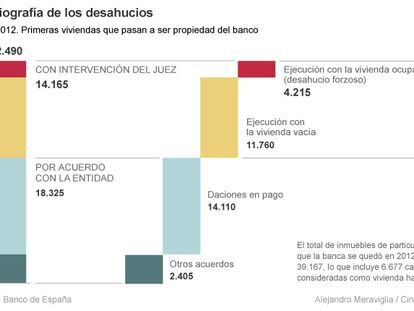

El stock de la banca

“La reforma no es un maquillaje como los cambios anteriores pero no tendrá un impacto relevante”, afirma Mikel Echavarren, consejero delegado de la consultora inmobiliaria Irea, quien, sin embargo, valora positivamente las nuevas limitaciones. “Cualquier restricción para que la banca no pueda dar prestamos a quien no pueda pagar es bueno para todos. Lo que no entendió la gente es que una hipoteca concedida a una familia que está muy ajustada, es un arma de destrucción masiva”, asume. Es el caso del nuevo tope que se impone al crédito hipotecario, que no podrá superar el 80%_del valor de tasación del inmueble. Un primer efecto, asume Echavarren, es que este límite dificultará a la banca la venta de su propio stock, para el que vienen utilizando como gancho una financiación del 100%. Un tope, no obstante, que cree que el sector terminará sorteando ofreciendo una hipoteca por el 80% y “el 20% restante en forma de un crédito”, dice. “Un máximo de 25 a 30 años para amortizar es un plazo razonable. Que el límite del préstamo hipotecario se ponga en el 80% del precio de la vivienda, también”, coincide Ernesto Tarazona, asociado de la consultora inmobiliaria Knight Frank y director de residencial y suelo. “Era muy fácil acceder al mercado de la vivienda con una financiación del 100% o del 110%. Ahora se exigen unos mínimos recursos propios a las familias, por lo que los compradores serán más prudentes y los bancos también”, asume.

Sector promotor

“Hay otros aspectos de la norma que buscan la protección del endeudado, como limitar los intereses de demora. En la medida en que se limitan estas cosas, las entidades lo compensarán con un encarecimiento de los préstamos hipotecarios”, agrega la analista de AFI. Y sin crédito para la compra de vivienda, “se reducirá aun más el ritmo de absorción del stock de inmuebles sin vender”, aduce, alertando de que eso “afectaría mucho la compraventa de vivienda y por tanto al sector al inmobiliario”. “El riesgo que tenemos es que si se va demasiado lejos con las medidas se concedan menos hipotecas. Eso es lo que nos preocupa. Los bancos están pidiendo ya unas garantías que muy pocos tienen. Sobre todo en las hipotecas sobre vivienda de promotores, porque para las suyas propias dan una buena financian”, expone José Manuel Galindo, presidente de los promotores y constructores de España (Apce). Con todo, Galindo considera sensata la limitación de las hipotecas a una vida de 30 años. “Puede tener sentido para evitar las subprime. Venimos de un periodo de precios muy altos y crédito muy barato”, continúa para resumir por qué se comenzaron a dar hipotecas a 40 años, que “no es lo normal”. Ahora, sin embargo, “con la caída del precio de la vivienda, el esfuerzo financiero es menor del que era antes”, con lo que un crédito a 30 años podrían ser suficiente para permitir a las familias acceder a una vivienda.

Las tasadoras

“En la fase de compraventa del inmueble lo que está haciendo la ley es limitar las posibilidades de influencia del banco en la sociedad de tasación a la hora de fijar su valor de cara a una futura subasta”, expone Oscar Franco, abogado del departamento de Derecho procesal del bufete Ashurst. Así, la reforma permite al hipotecado presentar su propia tasación, en lugar de tener que aceptar la del banco. También se adelanta un nuevo régimen de incompatibilidades entre estas sociedades y las entidades financieras. Para la consultora Irea, no obstante, la medida es insuficiente pues basta con que el banco rechace dar la hipoteca si la tasación externa no le conviene. “Las tasaciones debería adjudicarlas por turnos el Banco de España”, propone.

Seguridad jurídica

“La reforma en sí no es un cambio radical, pero sí fomenta las garantías del consumidor”, desarrollan desde el bufete Ashurst. “El régimen de ejecuciones hipotecarias sigue siendo el mismo, pero los bancos tendrán que asumir más parte de la deuda. Se busca una relación de equilibrio entre deudor y acreedor a la hora de asumir al riesgo”, defiende el abogado. Una mejora fundamental, subraya, es la que concierne a las subastas de inmuebles adjudicados, en las que se reduce del 20%_al 5% el depósito que se pide a los interesados, se reduce un 2% la deuda del afectado si enseña la vivienda a los postores o se limita al 75% del valor original de tasación el precio de salida. Un esfuerzo, concluye Franco, que no servirá de nada si las subastas no se publicitan debidamente. Aún así, si nadie acude y se la queda el banco, este deberá pagar el 70% del precio de salida.