Equilibrar las pensiones solo con la jubilación exigiría retrasarla a 70 años

El Gobierno quiere incluir el factor de corrección en los Presupuestos de 2014 Alemania, Suecia, Portugal y Hungría las revalorizan según la marcha de la economía

La última reforma de las pensiones llevada a cabo por el Gobierno de José Luis Rodríguez Zapatero, incluyó una serie de cambios para recortar el gasto a medio y largo plazo. Para ello fijó un periodo transitorio hasta 2027 en el que se retrasa la edad de jubilación a los 67 años; establece otro, hasta 2016, en el que se amplia de 15 a 25 los años cotizados que se tienen en cuenta para calcular la pensión;endureció las jubilaciones anticipadas (a las que el PP acaba de dar otra vuelta de tuerca); cambió la escala de aseguramiento; y previó la creación de un corrector automático del gasto (factor de sostenibilidad).

Con todo ello, según distintos cálculos, en 2027 el ahorro en gasto en pensiones será de 3,5 puntos sobre el PIB, dejando el gasto cercano a la media prevista para la UE en ese año (12% del PIB). Y la tasa de sustitución (porcentaje del último salario que se recibe como pensión) bajará del 80% al 72% en 2027.

Pero esto no será suficiente para garantizar la sostenibilidad de un sistema que ya tiene un déficit de 14.000 millones anuales. El recrudecimiento de la crisis exige al Gobierno acelerar la implantación de estas reformas o incluso apostar por otras nuevas. La vía elegida para hacer estos cambios es adelantar la puesta en marcha del factor de sostenibilidad creado en la reforma de Zapatero y cuya aplicación la ley preveía para 2027. Si bien, el actual Ejecutivo posibilitó, en la Ley de Estabilidad Presupuestaria de 2012, la aplicación automática de este factor si se proyecta déficit a largo plazo en el sistema de pensiones.

Listo antes del verano

Y en ese punto se está ahora. Un grupo de expertos ya elabora una propuesta para este factor, que presentarán a finales de mayo. Y, según distintas fuentes, el Ejecutivo negociará su diseño final con los agentes sociales y los grupos del Pacto de Toledo antes del verano, para incluirlo en los Presupuestos Generales de 2014.

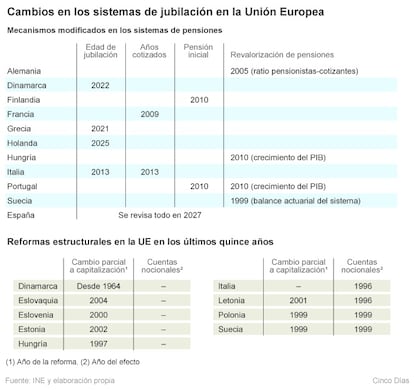

¿Cómo será este factor y qué cambios operará en el sistema de pensiones? Los expertos que elaborarán este mecanismo parten de los distintos modelos que ya han sido aprobados los principales países europeos. Podrán escoger uno de estos modelos o combinarlos.

Para empezar, la ley española precisa que a partir de 2027 los parámetros fundamentales del sistema se revisarán según la esperanza de vida a los 67 años en el año de cada revisión. Y esta revisión se hará cada cinco años. La clave será qué parámetros del sistema se vincularán a dicha esperanza de vida.

Según un estudio elaborado por las universidades de Valencia y Extremadura y que manejan los expertos, la experiencia europea dice que la esperanza de vida puede modificar uno o varios de estos parámetros: la edad de jubilación, los años cotizados exigidos y la cuantía de la pensión inicial.

La vinculación a la edad de jubilación, que se retrasa de forma acompasada con el aumento de la esperanza de vida es la opción más usada en Europa. Así lo han fijado Dinamarca, Grecia, Holanda e Italia (ver tabla). Según este modelo, los autores del estudio han hecho una simulación de lo que ocurriría en España si se optara por cada uno de estos escenarios. Si la esperanza de vida se vinculara a la edad de jubilación a partir de los 67 años, la edad de retiro aumentaría en seis meses cada cinco años. Así si se aplicara a partir de 2027, en 2047 la edad de retiro sería 69 años. Pero si se aplicara ya, la edad de retiro llegaría a los 70 años y 7 meses en 2047.

La segunda opción sería aumentar los años cotizados exigidos según aumenta la esperanza de vida. Ese es el modelo escogido por Francia e Italia. Si España lo aplicara, dado que la ley permite acceder a la pensión completa por dos vías (con 37 años cotizados y 67 años de edad o con 38,5 cotizados y 65 años de edad), a partir de 2027, los años exigidos para cobrar el 100% de la pensión aumentarían un año cada cinco años. Así, para cobrar una pensión completa en 2047 habría que haber cotizado entre 40 años y 8 meses y 44 años y tres meses.

Una tercera opción es la escogida por Portugal y Finlandia y consiste en ajustar el importe de la pensión inicial con un factor de sostenibilidad, como es el cociente de esperanzas de vida en el caso portugués. Esto obligaría a ajustar a la baja alrededor de un 2,5% las pensiones españolas cada cinco años. Si el factor de sostenibilidad se adelantara, el ajuste en cada revisión sería algo mayor.

Hay un cuarto modelo, según el cual, además de la esperanza de vida, los ajustes del sistema se vinculan también a la marcha de la economía, ajustando la revalorización de las pensiones. Así lo tienen previsto Alemania que tiene indexadas las pensiones al ratio cotizante/pensionista; Hungría y Portugal que ligan la revalorización al PIB;y Suecia que lo hace a un balance actuarial (evaluación de los riesgos del sistema).

Más allá de los 67 años, pero nunca antes de 2027

El Gobierno admite, en un documento que ha entregado a los grupos parlamentarios del Pacto de Toledo, que el diseño final del factor de sostenibilidad, que ahora prepara un grupo de expertos, podría suponer nuevos aumentos de la edad de jubilación más allá de los 67 años, a partir de 2027.

Este documento prevé que el citado factor de sostenibilidad podría tener efectos sobre la edad de retiro en dos sentidos. Por un lado, aumentando el número necesario de años cotizados para poder jubilarse, de tal manera que la edad efectiva de jubilación se acerque a la edad legal, establecida en 67 años a partir del año 2027. Por otro lado, el Ejecutivo admite que, una vez unificada la edad legal de jubilación, “es posible seguir aumentando dicha edad legal”. Al tiempo, reconoce que el factor de sostenibilidad podría también tener efectos sobre la forma en la que ahora se revalorizan las pensiones, en función del IPC del mes de noviembre de cada año.

En general, el documento del Ejecutivo deja bastante abiertas todas las posibilidades de actuación de este mecanismo de ajuste automático. Así, los técnicos gubernamentales también precisan que el factor de sostenibilidad podría también cambiar la fórmula que se utiliza actualmente para calcular la cuantía de la pensión. Este cambio obedecería principalmente al aumento de los años que ahora se exigen para cobrar el 100% de la base reguladora. Dicho todo esto, el Gobierno justifica el adelanto del diseño y aplicación del citado corrector automático del sistema y todos los ajustes que acarreará por las altas tasas de desempleo generadas por la crisis, así como el estancamiento y bajada de salarios, que están provocando una disminución de los ingresos del sistema.

Newsletters

Sobre la firma