Hipotecas más caras, sueldos más bajos: ¿qué vivienda te puedes permitir?

Las entidades financieras han subido los diferenciales que aplican sobre el euríbor para compensar los bajos tipos de interés oficiales. Las hipotecas son más caras, pero por contra los sueldos se han reducido. ¿Qué préstamo te hubieran concedido con tu salario en 2011 y cuál te podrías permitir ahora?

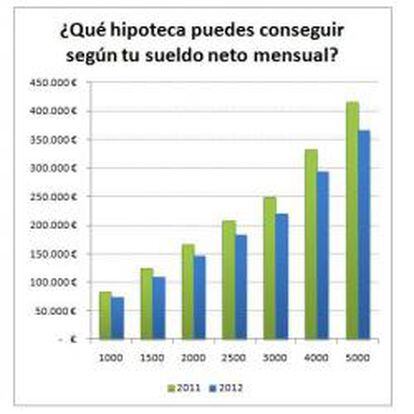

Las hipotecas se han encarecido en cuestión de pocos meses mientras que los salarios apenas se mantienen o incluso bajan como consecuencia de la crisis y de la subida de impuestos (el aumento del IRPF supondrá un recorte medio de 19 euros en las nóminas a partir de febrero, según cálculos de los técnicos de Hacienda). Si ya de por sí es difícil acceder a un préstamo hipotecario por la restricción del crédito y los elevados requisitos de solvencia, la pérdida de poder adquisitivo todavía pone más piedras en el camino hacia la compra de una vivienda. Teniendo en cuenta tu sueldo neto mensual, ¿qué hipoteca te hubieran concedido en 2011 y cuál te podrías permitir ahora que son más caras?

Obviamente, hoy por hoy haría falta un salario mayor que el de hace unos meses para conseguir la misma hipoteca. Y es que las entidades financieras disparado los diferenciales que aplican sobre el euríbor, índice al que están referenciadas la mayoría de las hipotecas vigentes en España, para compensar las rebajas de los tipos oficiales de interés, situados actualmente en el mínimo histórico del 1% tras los dos recortes aplicados por el Banco Central Europeo (BCE) en noviembre y diciembre pasados. La relajación de la política monetaria para ayudar al crecimiento de las economías de la zona euro ha moderado notablemente el euríbor, que ya se sitúa por debajo de los niveles de hace un año, lo que abaratará los préstamos ya concedidos a los que les toque revisión por primera vez en 18 meses. Pero no correrán tanta suerte las hipotecas nuevas, que de media han pasado de euríbor + 1% en 2011 a euríbor + 2% en lo que va de 2012.

Con este panorama, y cogiendo como referencia un euríbor al 2%, con una nómina mensual de 2.045 euros en 2011 se podía haber accedido a un préstamo hipotecario de 200.000 euros a un plazo de 40 años, mientras que este año el capital prestado con ese sueldo estaría por debajo de 175.000 euros. Ahora haría falta cobrar 2.388 euros para conseguir dicha financiación, según los cálculos realizados (ver tablas) en colaboración con HelpMyCash, portal especializado en finanzas personales. Valga otro ejemplo. Para una hipoteca de 125.000 euros a 30 años, el año pasado bastaba con ganar 1.550 euros, mientras que en 2012 no la concederían con una renta mensual inferior 1.705 euros, ya que la cuota mensual ha pasado de 527 euros a 596 euros.

Hay que tener en cuenta que las entidades financieras no permiten que la cuota mensual de la hipoteca supere en ningún caso el 35% de los ingresos mensuales. Por otro lado, la mayoría de bancos y cajas solo prestan el 80% del valor de tasación, a no ser que la hipoteca sea para uno de sus pisos en cartera, en cuyo caso sí pueden llegar a financiar hasta el 100%. En ese caso las tablas revelan el precio de la vivienda que te podrías permitir.

Actualmente, las ofertas más asequibles del mercado no bajan de un diferencial del 1,5% sobre el euríbor. La 'Hipoteca Naranja' de ING, que hasta marzo de 2011 se comercializaba a un interés del 0,49% sobre el euríbor, ahora tiene un tipo del 1,49%. La 'Hipoteca Azul' de iBanesto ofrecía euríbor + 0,74% hasta agosto del año anterior y este año ha pasado a 1,74% sobre euríbor. El préstamo de CaixaGalicia tenía un tipo de interés del 0,58% en 2011 y lo ha subido al 1,59%.